Los impuestos o tasas aplicables en las facturas se tratan en la aplicación como un tipo de Concepto más. Los impuestos se utilizarán en las líneas de facturas y en general en los documentos de compra y venta.

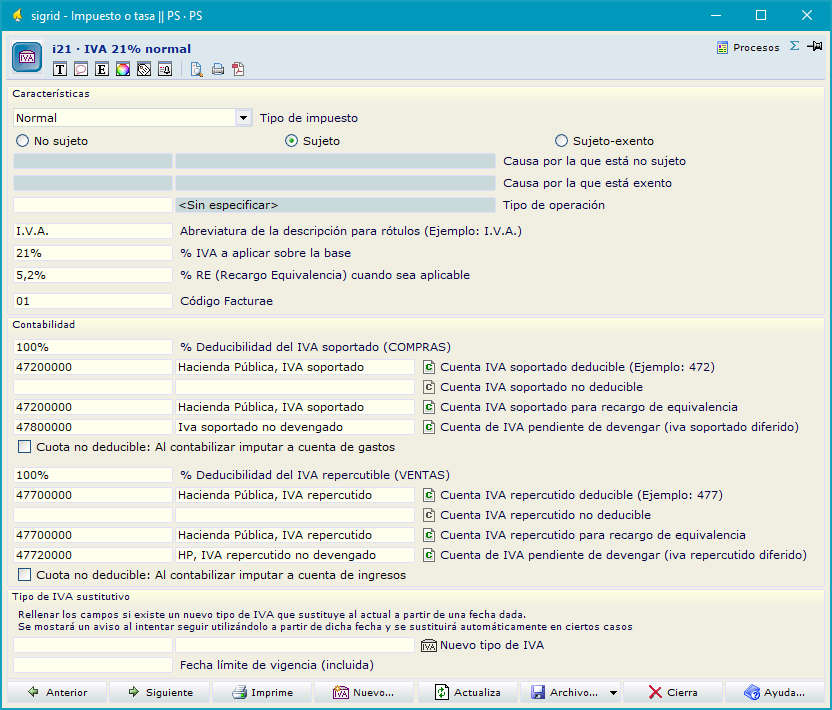

Características

Un impuesto se caracteriza por tanto, como el resto de los Conceptos, por un código, un resumen y por las siguientes propiedades particulares:

Tipo de impuesto: desplegable que permite clasificar el impuesto para que la aplicación lo utilice según el tipo, que puede ser:

•Normal

•Importaciones

•Agrícola

•Adquisiciones intracomunitarias

•Regul. Inversiones

•Inversión del sujeto pasivo

•Venta intracomunitaria

•Exportaciones

•Ventas subcontratas (Ley 7/2012)

Los siguientes 4 campos se han introducido a raíz de la entrada en vigor del SII y hacen referencia a unas tablas específicas del SII (Ver apartado Fichas de IVA del SII)

No sujeto - Sujeto - Sujeto exento: se marcará el radio correspondiente

Causa por lo que está no sujeto: Si se ha marcado el radio No sujeto, este campo se pondrá en edición para poder introducir la causa de la no sujeción.

Causa de la exención: Si se ha marcado el radio Sujeto-exento, este campo se pondrá en edición para poder introducir la causa de la exención.

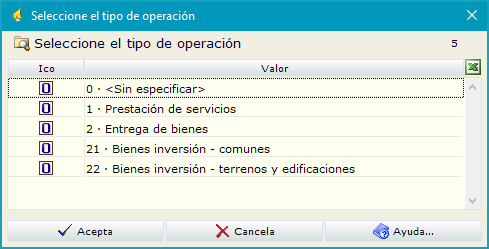

Tipo de operación: Introduciendo un asterisco en este campo, será posible elegir una de las siguientes opciones:

Abreviatura de la descripción: rótulo utilizado en los informes para este tipo de impuesto.

% IVA a aplicar sobre la base: es el porcentaje de IVA aplicable a la base imponible de la factura, por ejemplo 21%.

% RE (Recargo Equivalencia): porcentaje aplicable en concepto de recargo de equivalencia, por ejemplo 5,2%.

Código Facturae: código del impuesto o tasa para generar la factura electrónica (módulo e).

Contabilidad

% Deducibilidad del IVA soportado (COMPRAS): porcentaje de la cuota del IVA soportado que puede deducirse en la liquidación del impuesto, normalmente es 100%.

Cuenta IVA soportado deducible: será una cuenta del grupo 472 y se utilizará para contabilizar la cuota de IVA soportado en el proceso de contabilización de facturas. Por defecto, al crear el impuesto, se toma la cuenta de IVA soportado especificada en los Parámetros de la empresa.

Cuenta IVA soportado no deducible: si no se puede deducir todo el IVA soportado en las compras, se especificará aquí la cuenta en la que se contabiliza la parte no deducible. Por defecto, al crear el impuesto, se toma la cuenta de IVA soportado especificada en los Parámetros de la empresa. Si la cuota no deducible no va a una cuenta de gastos, recomendamos crear una cuenta del grupo 472 diferente a la del IVA soportado deducible.

Cuenta IVA soportado para recargo de equivalencia: cuenta, normalmente del grupo 472, en la que se contabiliza el importe correspondiente a la cuota de recargo de equivalencia. Por defecto, al crear el impuesto, se toma la cuenta de IVA soportado especificada en los Parámetros de la empresa.

Cuenta de IVA soportado diferido: cuenta normalmente del grupo 478, donde se llevara la cuota de IVA soportado diferido hasta que se declare; en ese momento se traspasará a una cuenta del grupo 472.

Cuota no deducible: al contabilizar imputar a cuenta de gastos. Si se quiere llevar la cuota de la parte no deducible contra la cuenta de gasto utilizada en la factura, no contra una cuenta de gasto especifica.

% Deducibilidad del IVA repercutible (VENTAS): normalmente 100%.

Cuenta IVA repercutible deducible: será una cuenta del grupo 477 y se utilizará para contabilizar la cuota de IVA repercutido en el proceso de contabilización de facturas. Por defecto, al crear el impuesto, se toma la cuenta de IVA repercutido especificada en los Parámetros de la empresa.

Cuenta IVA repercutible no deducible: si no se repercute todo el IVA en ventas, se especificará aquí la cuenta en la que se contabiliza la cuota de IVA no repercutible. Por defecto, al crear el impuesto, se toma la cuenta de IVA repercutido especificada en los Parámetros de la empresa. Si la cuota no deducible no va a una cuenta de ingresos, recomendamos crear una cuenta del grupo 477 diferente a la del IVA repercutible deducible.

Cuenta IVA repercutible para recargo de equivalencia: cuenta, normalmente del grupo 477, en la que se contabiliza el importe correspondiente a la cuota de recargo de equivalencia. Por defecto, al crear el impuesto, se toma la cuenta de IVA repercutido especificada en los Parámetros de la empresa.

Cuenta de IVA repercutido diferido: cuenta donde se llevara la cuota de IVA repercutido diferido hasta que difiera, que se traspasará a una cuenta del grupo 477.

Cuota no deducible: al contabilizar imputar a cuenta de ingresos. Si se quiere llevar la cuota de la parte no deducible contra la cuenta de ingresos utilizada en la factura, no contra una cuenta de ingresos especifica.

Cuando en el detalle de un documento de compra o venta se especifica un código de impuesto:

•Se aplicará a la base imponible el porcentaje del código de Impuesto o tasa seleccionado para calcular la cuota de la línea de factura.

•Si hay que aplicar el recargo de equivalencia (lo que depende del valor del conmutador Tiene R.E., que figura en la ventana de propiedades de Factura), se aplicará el porcentaje de recargo para calcular la cuota de recargo.

•Ambas cuotas se almacenan en el registro de la línea de factura. Es decir, si se modifican para un impuesto o tasa los porcentajes de IVA y/o de recargo, no se verá afectado el importe de las facturas que lo utilizan. De todas formas, no es recomendable este proceder, si necesita aplicar un nuevo impuesto es preferible crear una nuevo en lugar de modificar uno ya existente referenciado por otros registros de la base de datos.

•Al contabilizar las factura, si no se han especificado las cuentas para la contabilización de las cuotas de IVA, y de recargo si procede, se mostrará un mensaje de error, no pudiendo llevarse a cabo la contabilización de la factura.

Tipo de IVA sustitutivo

Campos reservados para los casos en los que sea necesario cambiar el porcentaje del IVA vigente.