Ventas

Cuando se haya producido un error en la factura (cuando no se cumpla en la factura alguno de los requisitos exigidos conforme al artículo 6 o 7 del Reglamento de Facturación), un error fundado de derecho, una incorrecta determinación de la cuota repercutida o alguna de las circunstancias que dan lugar a la modificación de la base imponible (art. 80 LIVA), deberá emitirse una factura rectificativa, indicando el motivo de la rectificación.

Asimismo, se deberá identificar el tipo de factura rectificativa con las claves:

•"S - por sustitución"

•"I - por diferencias"

Por sustitución

La AEAT señala dos opciones para este tipo de facturas rectificativas:

Premisa: La factura nº1 de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación

- Opción 1: Informando de un nuevo registro en el que se indiquen los importes correctos tras la rectificación en los campos “base imponible”, “cuota” y en su caso “recargo” y a su vez de los importes rectificados respecto de la factura original en los campos “base rectificada”, “cuota rectificada” y en su caso “recargo rectificado”.

La modificación por sustitución con esta opción, supondría emitir una factura rectificativa con base imponible de 800 € y cuota 168, en la que se indicará que la rectificación realizada es de 1000 € por la base imponible rectificada y 210 € por la cuota rectificada.

No recomendamos utilizar en Sigrid la opción 1, debido a que se crearía una duplicidad contable: por un lado el asiento de la factura por 1000 € y por la otra el asiento de la factura de 800 €, lo que supondría borrar el asiento de la primera, dejándola contabilizada sin asiento asociado. Esto implica primero que el usuario tenga los permisos necesarios para borrar ese asiento y segundo que se acuerde de hacerlo. Asimismo tendríamos un descuadre en la cartera, hasta eliminar el pago de la primera factura.

- Opción 2: Informando de un nuevo registro en el que se indiquen los importes correctos tras la rectificación en los campos “base imponible”, “cuota” y en su caso “recargo” y de otro registro en el que se informe de los importes rectificados.

La modificación por sustitución supondría emitir una factura rectificativa con base imponible de -1000 € y otra factura rectificativa en la que se indicará que la base imponible es de 800 €.

La opción 2 corresponde a la operativa que se utiliza habitualmente en Sigrid, aunque hay que matizar lo siguiente:

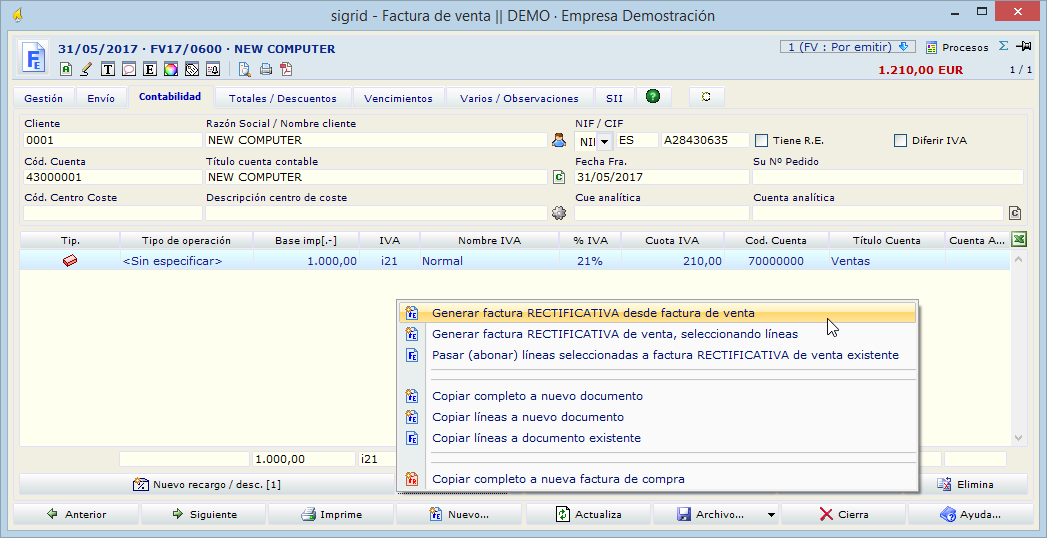

La factura rectificativa con base imponible de -1000€ se dará de alta con la serie de facturas rectificativas como habitualmente, desde la factura objeto de ser rectificada, con el botón "pasar a...":

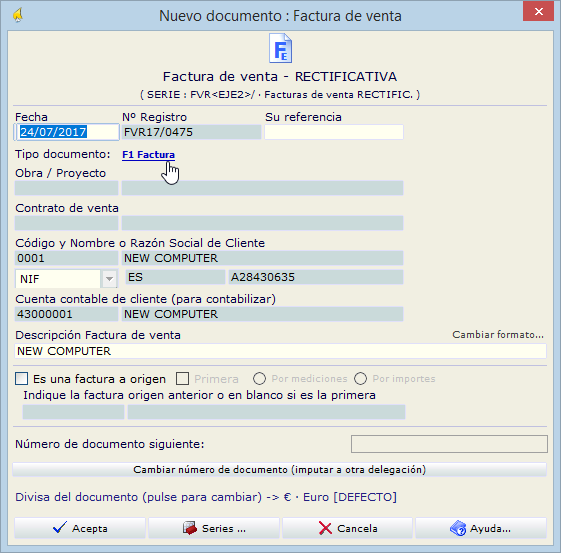

El tipo de factura será F1 - Factura

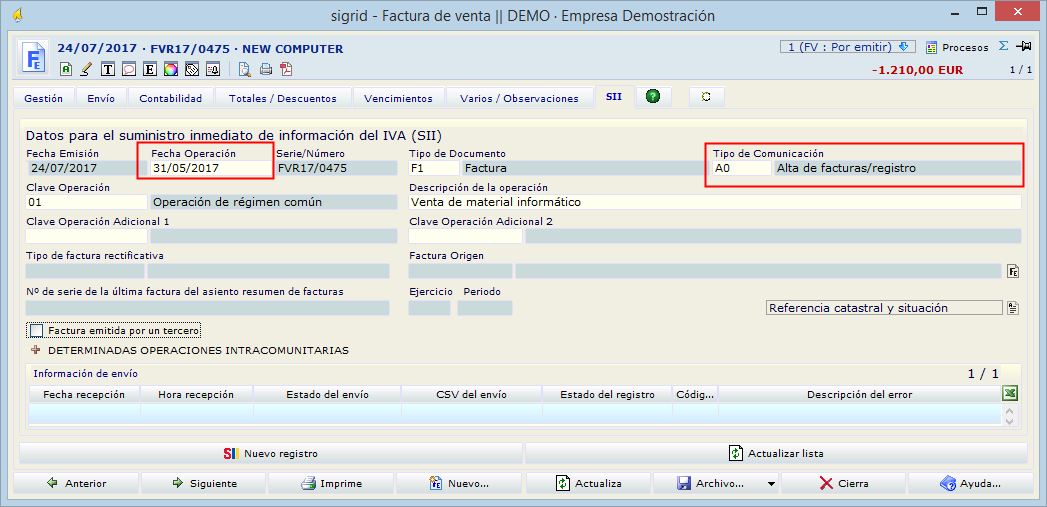

La fecha de operación será la fecha de la factura objeto de rectificación y el tipo de comunicación será A0

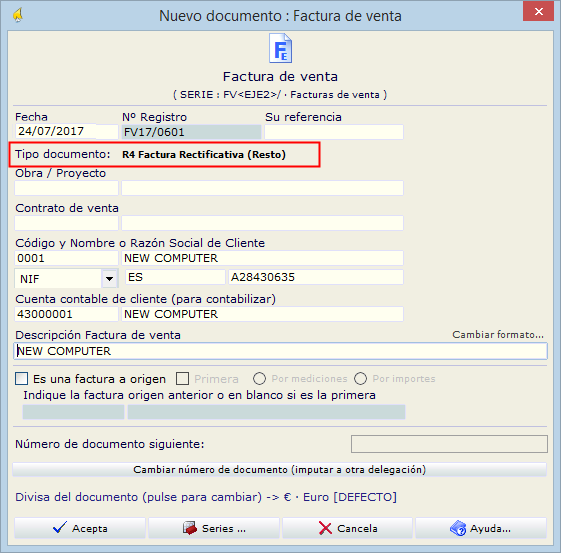

La nueva factura, de base imponible de 800 € y cuota de 168 € tendrá el tipo Rx (factura rectificativa...)

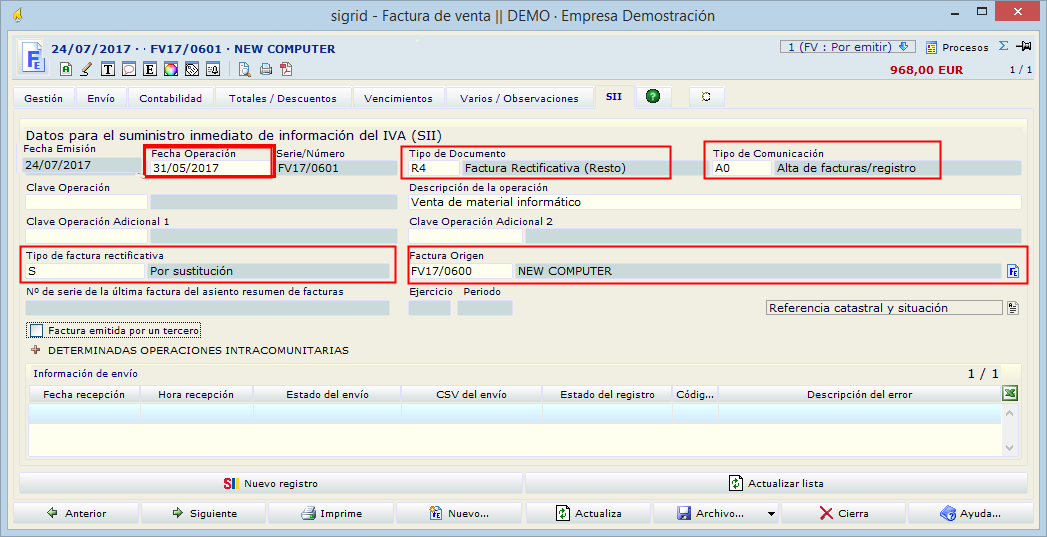

En la pestaña SII, se indicará lo siguiente: la fecha de operación será la fecha de la factura objeto de la rectificación, el tipo de documento Rx, el tipo de comunicación A0, el tipo de factura rectificativa S y se indicará el código de la factura origen (objeto de la rectificación).

Antes de proceder al envío de las facturas rectificativas, la factura objeto de rectificación deberá haber sido enviada a HACIENDA.

Por diferencias

Cuando la rectificación se haga por “diferencias” se deberá informar directamente del importe de la rectificación. Para ello se deberá informar en un solo registro de la factura rectificativa con la clave “I”.

Premisa: La factura nº1 de base imponible 1.000 € y cuota 210 € va a ser objeto de rectificación, pues la base correcta debería haber sido 800 € y la cuota 168 €.

La modificación por diferencias supondría emitir una factura rectificativa con base imponible de - 200 €, cuota de -42 € e importe total de -242 €.

Esta operativa también es totalmente compatible con el funcionamiento de Sigrid y es la más sencilla de realizar.

La factura rectificativa con base imponible de -200 € se dará de alta con la serie de facturas rectificativas de Sigrid como habitualmente, desde la factura objeto de ser rectificada, con el botón "pasar a...", utilizando la opción "Seleccionando Líneas".

En la pestaña SII de la factura rectificativa, se indicará lo siguiente: la fecha de operación será la fecha de la factura objeto de la rectificación, el tipo de documento Rx, el tipo de comunicación A0, el tipo de factura rectificativa I y se indicará el código de la factura origen (objeto de la rectificación).

Rectificación de varias facturas en un único documento

En este caso, la identificación de las facturas rectificadas es opcional. También es posible identificar la factura objeto de la rectificación más reciente.

Compras

La operativa es igual que en Ventas.