Independientemente de que el proveedor de una empresa acogida al RECC esté a su vez acogido a este régimen, el sujeto pasivo acogido podrá practicar sus deducciones con las siguientes normas:

a)El derecho a la deducción de las cuotas soportadas por los sujetos pasivos acogidos a este régimen especial nace en el momento del pago total o parcial por los importes efectivamente satisfechos, o si este no se ha producido, el 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación.

| Lo anterior será de aplicación con independencia del momento en que se entienda realizado el hecho imponible. A estos efectos, deberá acreditarse el momento del pago, total o parcial, del importe de la operación.” |

| b) | El derecho a la deducción solo podrá ejercitarse en la declaración-liquidación relativa al periodo de liquidación en que haya nacido el derecho a la deducción de las cuotas soportadas o en las de los sucesivos, siempre que no hubiera transcurrido el plazo de cuatro años, contados a partir del nacimiento del mencionado derecho.” |

| c) | El derecho a la deducción de las cuotas soportadas caduca cuando el titular no lo hubiera ejercitado en el plazo establecido en la letra anterior. |

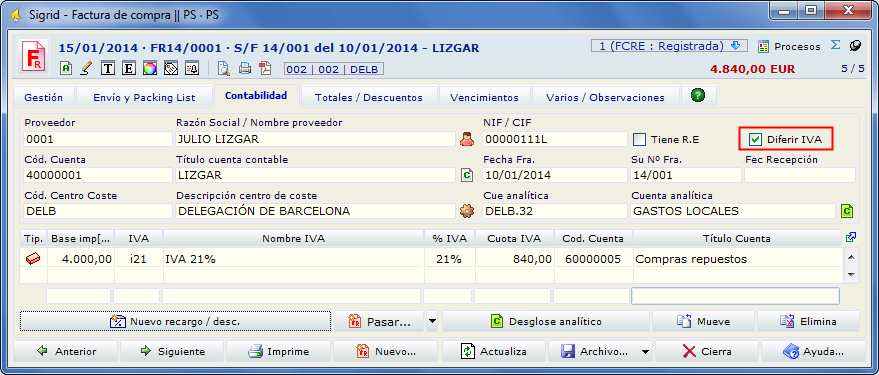

En las facturas de compra, aparece el check Diferir IVA activado por defecto, puesto que así lo determina el régimen .

Asiento de la factura

Al contabilizar las facturas de compra, Sigrid generará los asientos donde el importe correspondiente al IVA se imputa a una cuenta contable de IVA soportado diferido y crea un registro de IVA con fecha de devengo en blanco y con tipo Registro de IVA soportado DIFERIDO.

Registro de IVA

El derecho a la deducción de las cuotas soportadas por las empresas acogidas al RECC, nace en el momento del pago total o parcial por los importes efectivamente satisfechos y por lo tanto al contabilizar los pagos correspondientes o, si el pago no se ha producido, la deducción se realizará el 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación.

Mientras no se devengue, el IVA de las operaciones sujetas al RECC no aparece en las carpetas del Registro de IVA devengado, ni en los listados de comprobación o relativos al IVA soportado, sino que se localiza en la carpeta de IVA diferido no devengado.

Operaciones excluidas del criterio de caja

Se excluye de su aplicación una serie de operaciones a las que no resultará de aplicación del régimen pese a que se haya optado por él. Estas operaciones son las siguientes:

❖Las acogidas a los regímenes especiales simplificado, de la agricultura, ganadería y pesca, del recargo de equivalencia, del oro de inversión, aplicable a los servicios prestados por vía electrónica y del grupo de entidades.

❖Las adquisiciones intracomunitarias de bienes

❖Supuestos de Inversión del Sujeto Pasivo

❖Las importaciones y las operaciones asimiladas a las importaciones.

❖Autoconsumos considerados operaciones asimiladas a las entregas de bienes o a las prestaciones de servicios

En esos caso, aunque la casilla Diferir IVA esté marcada por defecto, si se han configurado correctamente las fichas de los IVA, Sigrid imputará la cuota de IVA a la cuenta de IVA soportado y el registro de IVA sí tendrá fecha de devengo.