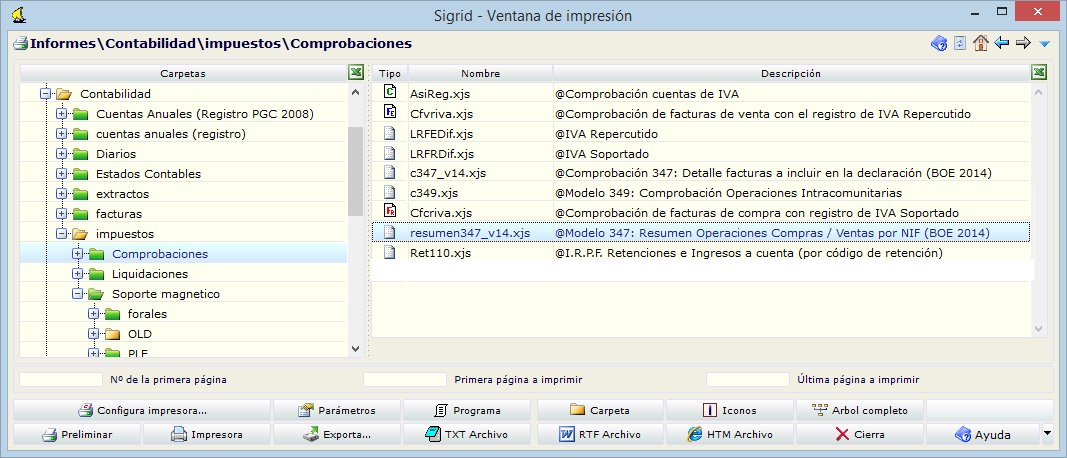

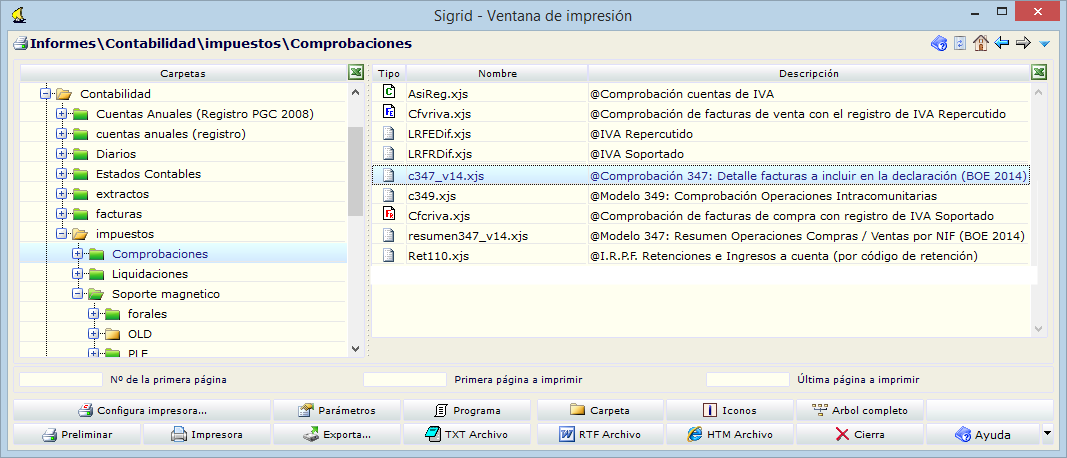

Para comprobar los datos a declarar, existen dos informes en Contabilidad / Impuestos / Comprobaciones:

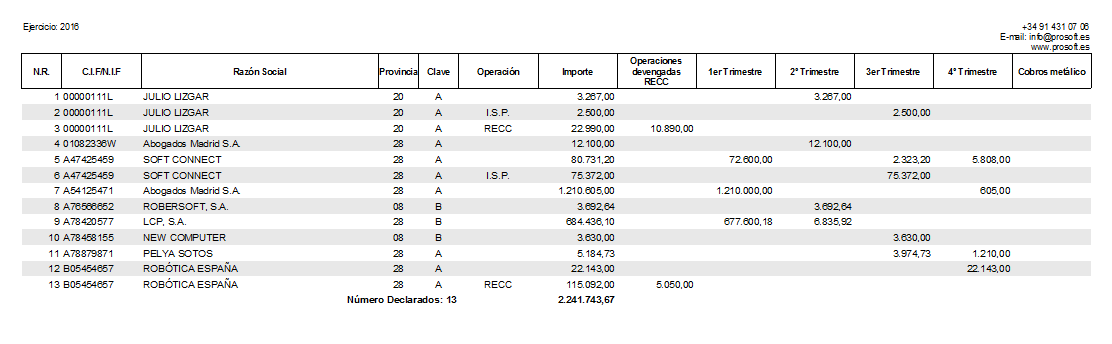

Comprobación de facturas - Resumen

Antes de generar el fichero para su presentación a la AEAT, es aconsejable realizar unas comprobaciones sacando el resumen de facturas a incluir en la declaración por cliente/proveedor, mostrando el total del año y el total de cada trimestre.

@Modelo 347: Resumen Operaciones Compras / Ventas por NIF (BOE 2014)

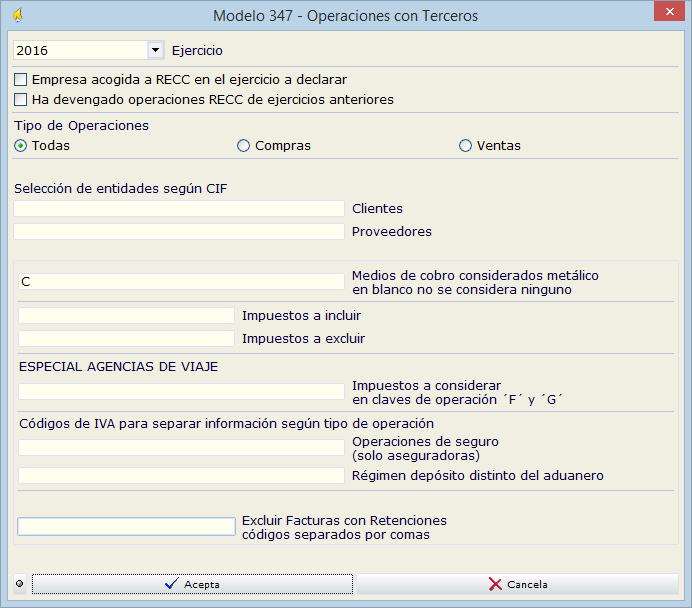

Al hacer doble click sobre el informe, se abre la siguiente ventana que solicita la obligada introducción de parámetros:

Ejercicio: se selecciona el ejercicio del que se tomarán los datos para su comprobación

Empresa acogida al RECC en el ejercicio a declarar: marcarán esta casilla sólo las empresas acogidas al Régimen Especial del Criterio de Caja

Ha devengado operaciones RECC de ejercicios anteriores: se marcará esta casilla si, en el 2016, se ha devengado el IVA correspondientes a operaciones en RECC de ejercicios anteriores

Tipo de operaciones:

•Todas: se presentarán todas las operaciones cuyo importe supere los 3.005,06 euros, ya sean de venta como de compra.

•Compras: se presentarán todas las operaciones de compra cuyo importe supere los 3.005,06 euros.

•Ventas: se presentarán todas las operaciones de venta cuyo importe supere los 3.005,06 euros.

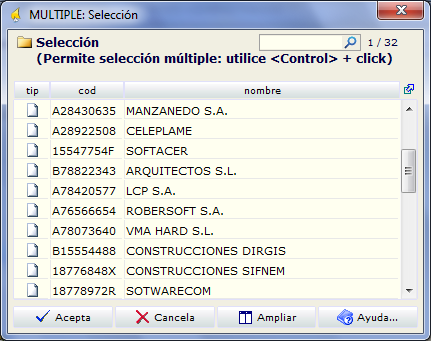

Selección de entidades según CIF: Filtro que permite seleccionar los clientes o proveedores a listar por número de CIF. Al digitar un asterisco en este campo, se abrirá la ventana multiselección para facilitar la introducción de datos. Si se deja en blanco serán todos.

Medios de cobro considerados metálico: se indicarán el / los código/s utilizados en Sigrid para indicar pago/cobro en metálico. Al digitar un asterisco en este campo, se abre la ventana de selección de medios de pago/cobro.

Impuestos a incluir: se indicarán los códigos de los impuestos utilizados en los registros a declarar. Si se digita un asterisco en este campo, se abrirá la ventana de selección de impuestos o tasas. Si el campo se deja en blanco, se tomarán todos los códigos de los IVA.

Impuestos a excluir: se indicarán los códigos de los impuestos utilizados en los registros que se declararán en otros modelos (180, etc.) para excluirlos de la declaración.

ESPECIAL AGENCIAS DE VIAJE: Impuestos a considerar en claves de operación "F" y "G": En este campo se indicarán los códigos de los impuestos aplicados a las operaciones con claves F y G

Clave F (Ventas agencia viaje): Servicios documentados mediante facturas expedidas por agencias de viajes, al amparo de la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Clave G (Compras agencia viaje): Prestaciones de servicios de transportes de viajeros y de sus equipajes por vía aérea a que se refiere la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Códigos de IVA para separar información según tipo de operación

Operaciones de seguros (solo aseguradoras): en este campo se introducirán los códigos de IVA definidos en Sigrid para las operaciones de seguro.

Régimen depósito distinto del aduanero: en este campo se identificarán los códigos de IVA de las operaciones que hayan resultado exentas del Impuesto sobre el Valor Añadido por referirse a bienes vinculados o destinados a vincularse al régimen de depósito distinto de los aduaneros.

Excluir facturas con retenciones: se indicarán los códigos de retenciones (separados por coma) utilizados en facturas que se quieran excluir de la declaración.

El informe mostrará los importes totales por Año y el detalle de los importes por cada trimestre del año declarado. No tendrá contenido cuando se trate de información suministrada por sujetos pasivos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja del Impuesto sobre el Valor Añadido. Tampoco tendrá contenido cuando se trate de suministrar información relativa a operaciones incluidas en el régimen especial del criterio de caja por parte de los sujetos pasivos destinatarios de las mismas.

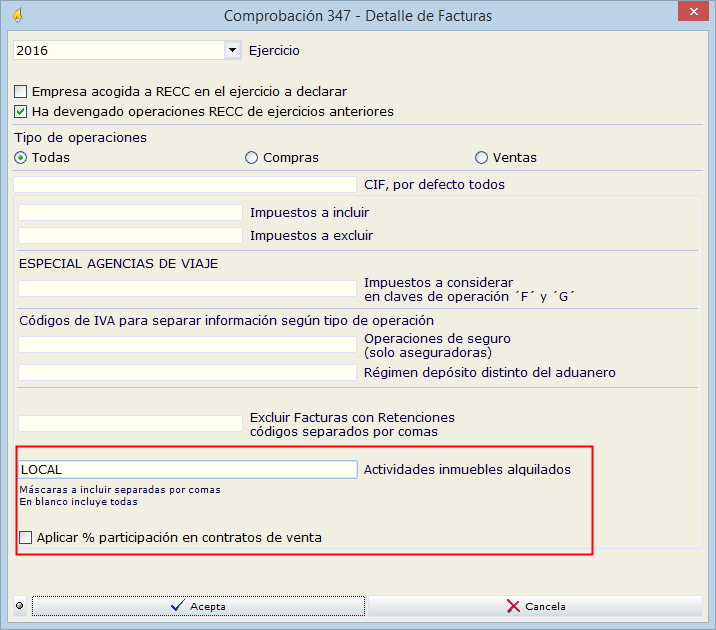

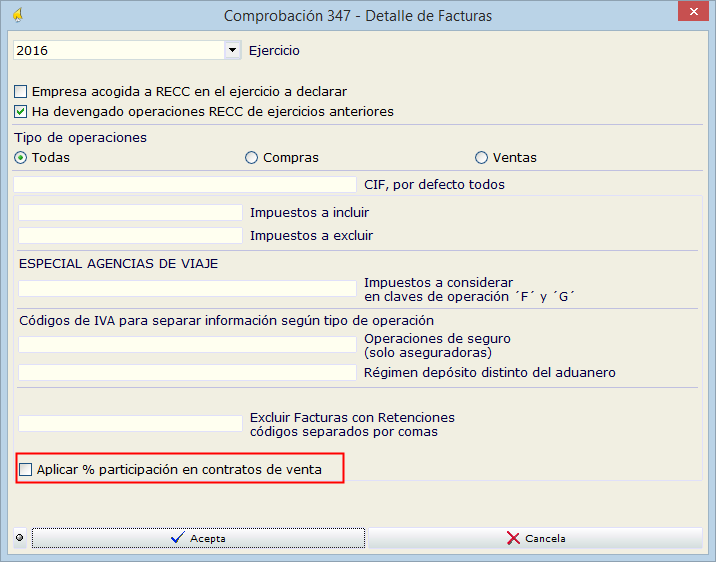

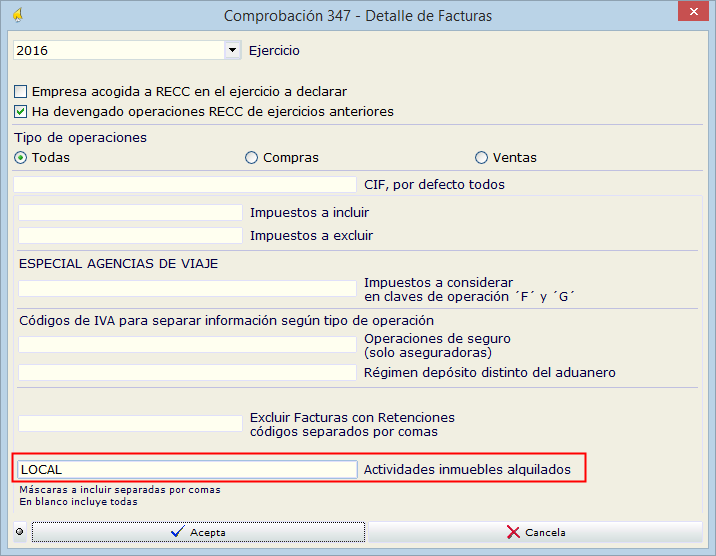

Comprobación de facturas - Detalle

Además de la comprobación de facturas por resumen, entregamos otro listado que muestra el detalle de las facturas a declarar por cliente/proveedor.

Se puede localizar el informe en Contabilidad / Impuestos / Comprobaciones: c347: @Comprobación 347: Detalle facturas a incluir en la declaración (BOE 2014)

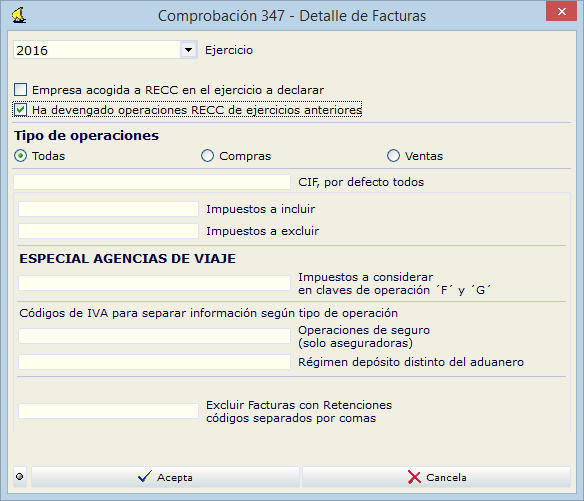

Al hacer doble click sobre el informe, se abre la siguiente ventana que solicita la obligada introducción de parámetros:

Ejercicio: se selecciona el ejercicio del que se tomarán los datos para su comprobación

Empresa acogida al RECC en el ejercicio a declarar: marcarán esta casilla sólo las empresas acogidas al Régimen Especial del Criterio de Caja en 2016

Ha devengado operaciones RECC de ejercicios anteriores: se marcará esta casilla si, en el 2016, se ha devengado el IVA correspondientes a operaciones en RECC de ejercicios anteriores

Tipo de operaciones:

•Todas: se presentarán todas las operaciones cuyo importe supere los 3.005,06 euros, ya sean de venta como de compra.

•Compras: se presentarán todas las operaciones de compra cuyo importe supere los 3.005,06 euros.

•Ventas: se presentarán todas las operaciones de venta cuyo importe supere los 3.005,06 euros.

CIF, por defecto todos: Filtro que permite seleccionar los clientes o proveedores a listar por número de CIF. Al digitar un asterisco en este campo, se abrirá la ventana multiselección para facilitar la introducción de datos.

Impuestos a incluir: se indicarán los códigos de los impuestos utilizados en los registros a declarar. Si se digita un asterisco en este campo, se abrirá la ventana de selección de impuestos o tasas. Si el campo se deja en blanco, se tomarán todos los códigos de los IVA.

Impuestos a excluir: se indicarán los códigos de los impuestos utilizados en los registros que se declararán en otros modelos (180, etc.) para excluirlos de la declaración.

ESPECIAL AGENCIAS DE VIAJE: Impuestos a considerar en claves de operación "F" y "G": En este campo se indicarán los códigos de los impuestos aplicados a las operaciones con claves F y G

Clave F (Ventas agencia viaje): Servicios documentados mediante facturas expedidas por agencias de viajes, al amparo de la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Clave G (Compras agencia viaje): Prestaciones de servicios de transportes de viajeros y de sus equipajes por vía aérea a que se refiere la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Códigos de IVA para separar información según tipo de operación

Operaciones de seguros (solo aseguradoras): en este campo se introducirán los códigos de IVA definidos en Sigrid para las operaciones de seguro.

Régimen depósito distinto del aduanero: en este campo se identificarán los códigos de IVA de las operaciones que hayan resultado exentas del Impuesto sobre el Valor Añadido por referirse a bienes vinculados o destinados a vincularse al régimen de depósito distinto de los aduaneros.

Excluir facturas con retenciones: se indicarán los códigos de retenciones (separados por coma) utilizados en facturas que se quieran excluir de la declaración.

Actividades para el registro de inmuebles: Se considera como "Arrendamiento Local Negocio": Máscara o descripción de actividad del inmueble que se considera como local de negocio (ej. local, oficina, etc.). Sólo arrendadores y arrendatarios de Locales de Negocio.

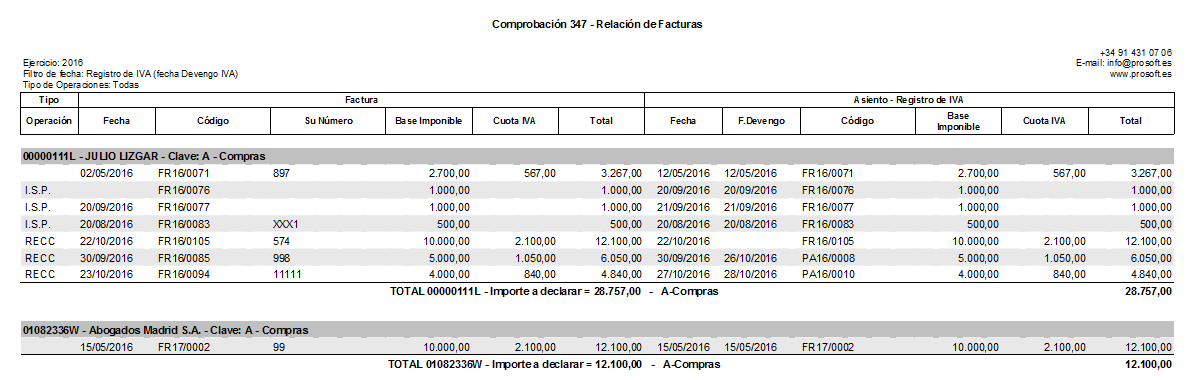

Al pulsar el botón Acepta, se generará el informe con la relación de las facturas, según los parámetros indicados en el diálogo.

El informe mostrará los importes de cada factura y su asiento-registro de IVA asociado del cliente/proveedor totalizando por cada cliente/proveedor.

Empresas promotoras

Venta de inmuebles

Si la empresa es promotora y se dedica a la venta de inmuebles (módulo P de Sigrid), en la ventana de diálogo de ambos informes aparecerá la casilla para la aplicación del porcentaje de participación en los contratos de venta de los inmuebles.

Alquiler de inmuebles

Si la empresa es promotora y se dedica al alquiler de inmuebles (módulo L de Sigrid), en la ventana de diálogo de los informes aparecerá el apartado para el registro de las actividades relativas a los inmuebles.

Actividades para el registro de inmuebles: Se considera como "Arrendamiento Local Negocio": Máscara o descripción de actividad del inmueble que se considera como local de negocio (ej. local, oficina, etc.). Sólo arrendadores y arrendatarios de Locales de Negocio.

Ventas y alquiler de inmuebles

Si la empresa es promotora y se dedica al alquiler y a la venta de inmuebles (módulos P y L de Sigrid), aparecerán: el apartado para el registro de las actividades relativas a los inmuebles y la casilla para la aplicación del porcentaje de participación en los contratos de venta.