Para adecuar las declaraciones de las cuentas anuales a los requerimientos de las Resoluciones de la Dirección General de los Registros y del Notariado de 26 de febrero de 2016, publicadas en el "Boletín Oficial del Estado" de fecha 9/3/2016, se modifican en Sigrid las plantillas relativas a los balances (ficheros .bal) y declaración de cuentas anuales (ficheros .cal):

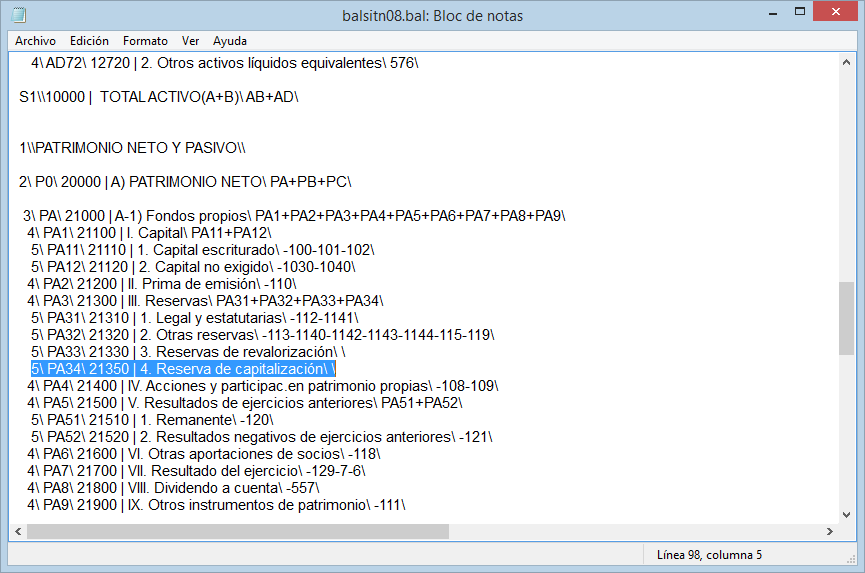

Balance de situación modelo Normal

oBALSITN08.BAL -> Balance de Situación Normal

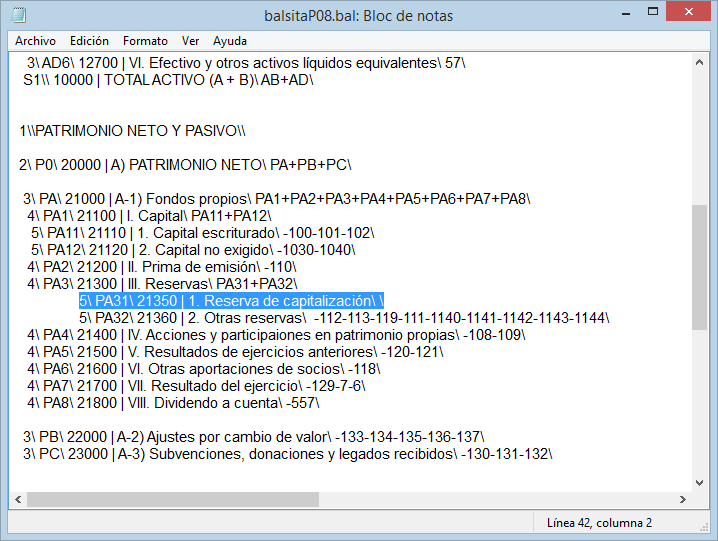

En el apartado A-1) III Reservas, se inserta un nuevo detalle: 4. Reserva de capitalización

Este epígrafe no tiene correspondencia en el cuadro de cuentas, por lo que el usuario tendrá que editar el balance e introducir la cuenta que haya establecido para ese epígrafe.

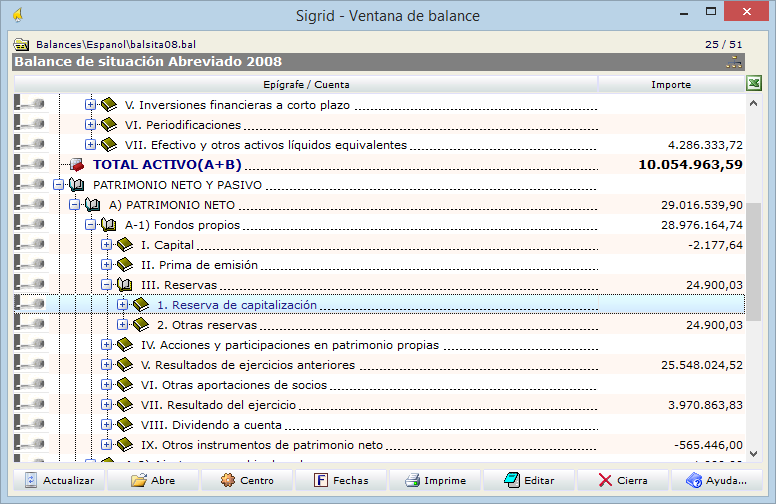

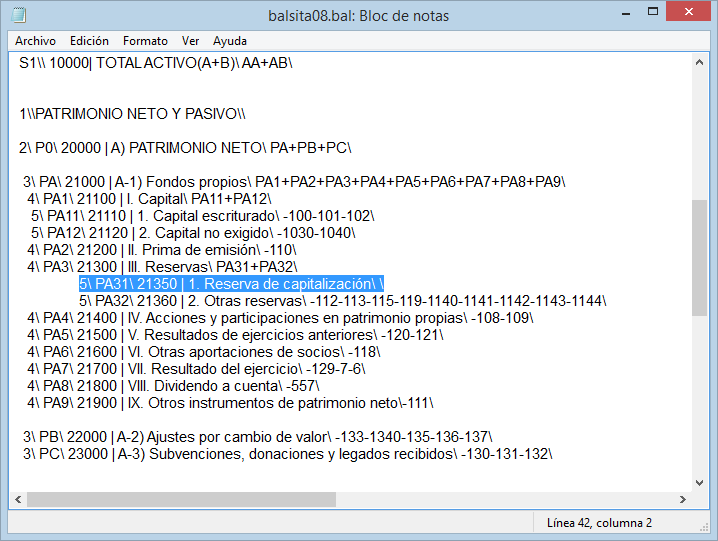

Balance de situación abreviado

oBALSITA08.BAL -> Balance de Situación abreviado

En el apartado A-1) III Reservas, se inserta un nuevo detalle: Reserva de capitalización

Este epígrafe no tiene correspondencia en el cuadro de cuentas, por lo que el usuario tendrá que editar el balance e introducir la cuenta que haya establecido para ese epígrafe.

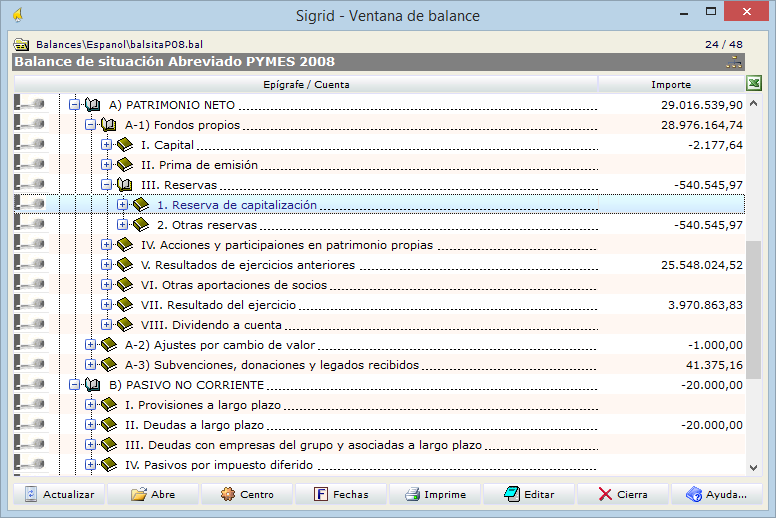

Balance de situación PYMES

oBALSITP08.BAL -> Balance de Situación Pymes

En el apartado A-1) III Reservas, se inserta un nuevo detalle: Reserva de capitalización

Este epígrafe no tiene correspondencia en el cuadro de cuentas, por lo que el usuario tendrá que editar el balance e introducir la cuenta que haya establecido para ese epígrafe.

Balance de pérdidas y ganancias

Para adecuar las declaraciones de las cuentas anuales a los requerimientos de la Resolución del Instituto de Contabilidad y Auditoría de Cuentas de 9 de febrero de 2016, publicada en el "Boletín Oficial del Estado" de fecha 16/02/2016, se modifican en Sigrid las plantillas relativas a los balances de pérdidas y ganancias (ficheros .bal) y declaración de cuentas anuales (ficheros .cal).

Regímenes especiales de tributación

En las uniones temporales de empresas (UTE), a los efectos del registro contable del impuesto sobre beneficios en las entidades que tributan, total o parcialmente, aplicando un régimen que se base en la imputación de la renta generada a los socios o partícipes de estas entidades, se desarrolla una nuevo grupo de cuentas del Plan General de Contabilidad con el número 632, cuya definición es:

632. "Entidades transparentes, efecto impositivo"

6320. "Importes a cuenta no recuperables por entidades transparentes"

6323. "Ajustes negativos en la imposición de entidades transparentes"

6328. "Ajustes positivos en la imposición de entidades transparentes"

Los partícipes de las uniones temporales de empresas registrarán el efecto impositivo derivado de la integración de los distintos activos, pasivos, ingresos y gastos de la unión temporal de empresas de acuerdo con las normas generales contenidas en esta resolución, teniendo en cuenta las circunstancias que se den en la unión temporal de empresas.

Impuestos extranjeros de naturaleza similar al impuesto sobre sociedades.

1. Los gastos devengados por impuestos sobre beneficios en regímenes fiscales extranjeros que tengan la misma naturaleza que el impuesto sobre sociedades español, teniendo en cuenta en todo caso los «convenios sobre doble imposición», se registrarán de igual manera que el gasto devengado por impuesto sobre sociedades en España.

2. Si la renta obtenida en el extranjero estuviera exenta de gravamen en España, la base fiscal de los elementos patrimoniales afectos a la sucursal o negocio en el extranjero será la resultante de aplicar la legislación tributaria del país en el que se desarrolle la actividad.

En tal caso, la renta positiva obtenida en el extranjero se calificará como una diferencia permanente a los efectos de contabilizar el gasto por impuesto sobre beneficios, y los créditos fiscales por la generación de rentas negativas se contabilizarán aplicando el tipo de gravamen esperado según la legislación tributaria del citado país.

3. Si la renta obtenida en el extranjero no estuviera exenta de gravamen en España, también habrá que considerar el efecto impositivo derivado de la diferencia entre el valor en libros y la base fiscal (española) de los elementos patrimoniales afectos a dicha actividad. En caso de renta negativa, solo podrá reconocerse un activo por impuesto diferido aplicando el tipo de gravamen esperado según la legislación tributaria española, cuando sea probable que la entidad vaya a cumplir los requisitos previstos en la citada normativa para que nazca el derecho a la compensación de las pérdidas fiscales.

4. La contabilización del gasto por impuesto sobre beneficios relacionado con las sucursales o negocios en el extranjero, con moneda funcional distinta a la de la tributación, se realizará teniendo en cuenta las diferencias que surgen por la variación del tipo de cambio. Dichas diferencias se originarán porque el valor contable de los activos y pasivos no monetarios esté contabilizado al tipo de cambio histórico, mientras que su base fiscal se referirá al tipo de cambio de cierre. El efecto impositivo de estas diferencias se contabilizará en la cuenta de pérdidas y ganancias.

5. Cuando la moneda funcional de la sucursal o negocio en el extranjero difiera del euro, será preciso reconocer la correspondiente diferencia de conversión, neta del efecto impositivo.

6. Para el registro del gasto por impuesto sobre beneficios que deba contabilizarse en la cuenta de pérdidas y ganancias, o directamente en el patrimonio neto, se podrán utilizar, respectivamente, la cuenta 635. Impuesto sobre beneficios extranjero y 832. Impuesto sobre beneficios extranjero, diferenciando entre el impuesto corriente y el diferido, cuyo movimiento será similar al previsto en el Plan General de Contabilidad para la cuenta 630 y 830, realizándose los desgloses necesarios en las cuentas de contrapartida.

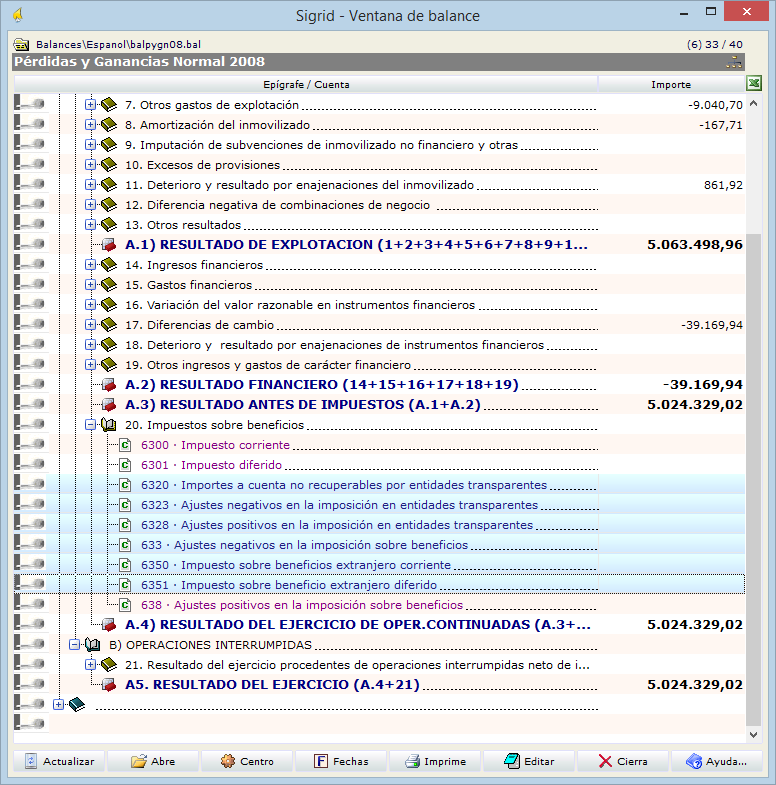

En los balances de pérdidas y ganancias normal, abreviado y Pymes de Sigrid, se han añadido a estos efectos, en el epígrafe Impuestos sobre beneficios, los grupos de cuentas contables:

6350. "Impuesto sobre beneficios extranjero corriente"

6351. "Impuesto sobre beneficios extranjero diferido"

Atención: la actualización sobrescribe los ficheros .bal existentes dentro de la carpeta \Balances\Espanol del raíz de Sigrid. Si tiene ficheros .bal personalizados, asegúrese de copiarlos en otro destino. |

Declaraciones cuentas anuales

Para adecuar las declaraciones de las cuentas anuales a los requerimientos de este año, se han modificado las plantillas sobre las que se basan las declaraciones en Sigrid y que son las siguientes:

Modelo Abreviado:

oBalance-Pasivo abreviado.cal

oBalance-Activo abreviado.cal

oPerdidas y Ganancias abreviado.cal

oIGPN abreviado.cal

oMemoria MA15 Abreviado.cal

Modelo Normal:

oBalance-Pasivo normal.cal

oPerdidas y Ganancias Normal.cal

oIGPN normal.cal

oMemoria M5 Normal.cal

oMemoria M27 Normal.cal

Modelo Pymes:

oBalance-Pasivo Pymes.cal

oPerdidas y Ganancias Pymes.cal

oMemoria MP15 Pymes.cal

Atención: la actualización sobrescribe las plantillas.cal existentes dentro de la carpeta Declaraciones dentro del raíz de Sigrid. Si tiene plantillas .cal personalizadas, asegúrese de copiarlas en otro destino. |