La AEAT, en el documento PREGUNTAS FRECUENTES SII, describe - en los puntos 2.6. y 2.11 - como se subsana un error registral:

"Cuando la factura es correcta pero la anotación en el Libro registro no se ha hecho correctamente, no afectando a los datos de identificación del emisor, número de factura y fecha de expedición (en cuyo caso procederá dar de baja el registro – ver FAQ 2.11), se enviará un nuevo registro con el número de la factura original y con el tipo de comunicación A1 “Modificación de facturas/registros (errores registrales)”.

"El suministro de este registro deberá realizarse antes del día 16 del mes siguiente al final del periodo al que se refiera la declaración en la que deba tenerse en cuenta. " |

Debido al gran número de consultas recibidas al respecto por nuestro departamento de soporte y a las dificultades con las que se topaban los usuarios, se ha modificado el ejecutable de Sigrid (a partir de la vs. 3.1.0013) para dar una mejor solución a este tema.

A continuación, explicamos cómo actuar en Sigrid cuando se producen este tipo de errores. Es necesaria una pequeña configuración previa, que algunos clientes puede que ya tengan implementada.

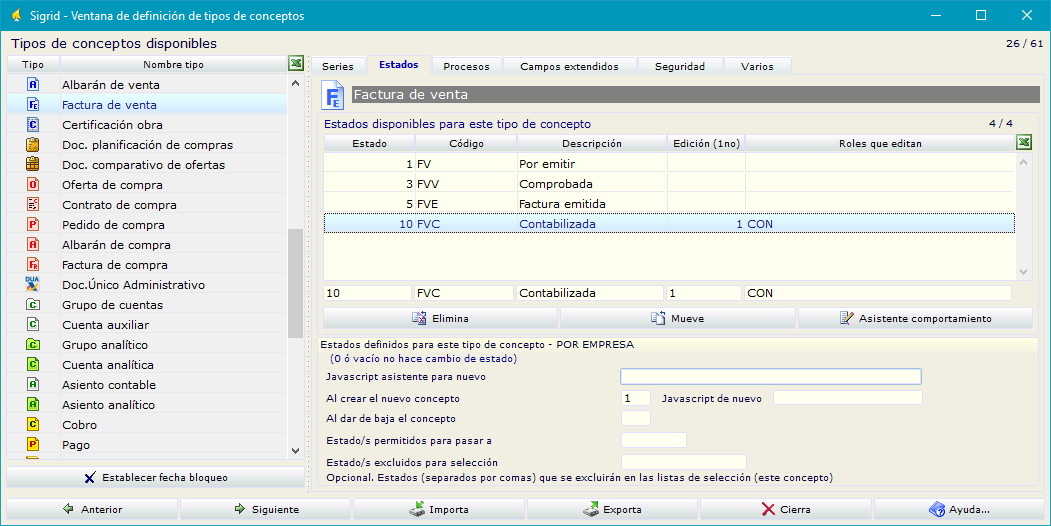

Tipos de conceptos: factura de venta

Lo primero será establecer que un rol determinado (o roles) pueda editar la factura una vez contabilizada.

Para ello, se accede a Tipos de conceptos à facturas de venta desde el menú Empresa (es necesario el modo Administrador).

En la pestaña Estados, se selección el estado "Contabilizada", y se indica, en el campo Edición el valor 1 ó 12 (modos de no edición) y a continuación el rol (o roles) que puede saltarse la restricción, en el ejemplo el rol de Contable.

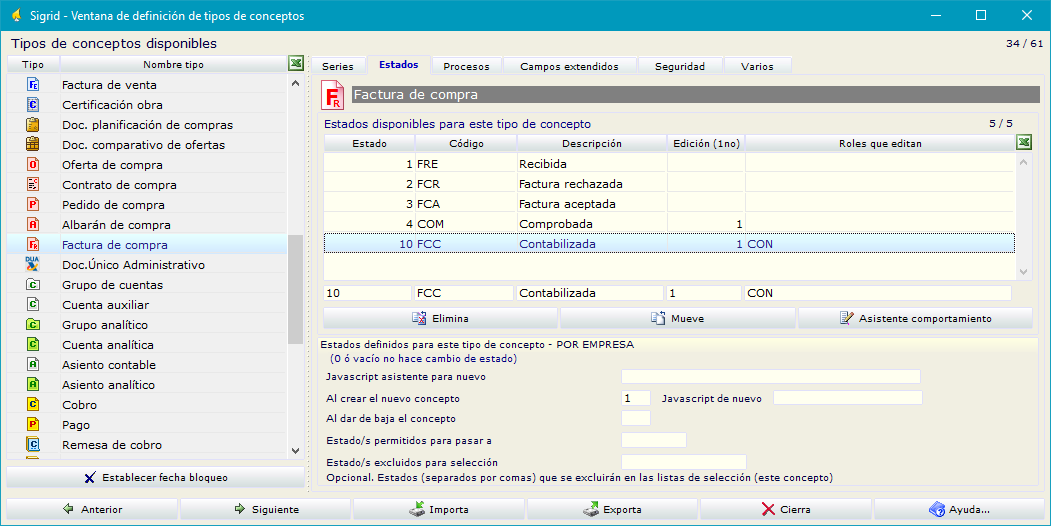

Tipos de conceptos: factura de compra

Se procede de la misma manera en la factura de compra.

Tipos de errores registrales

En función del tipo de error, los usuarios tendrán que proceder de forma diferente, tal como explica la AEAT en las preguntas frecuentes del SII (puntos 2.6 y 2.11).

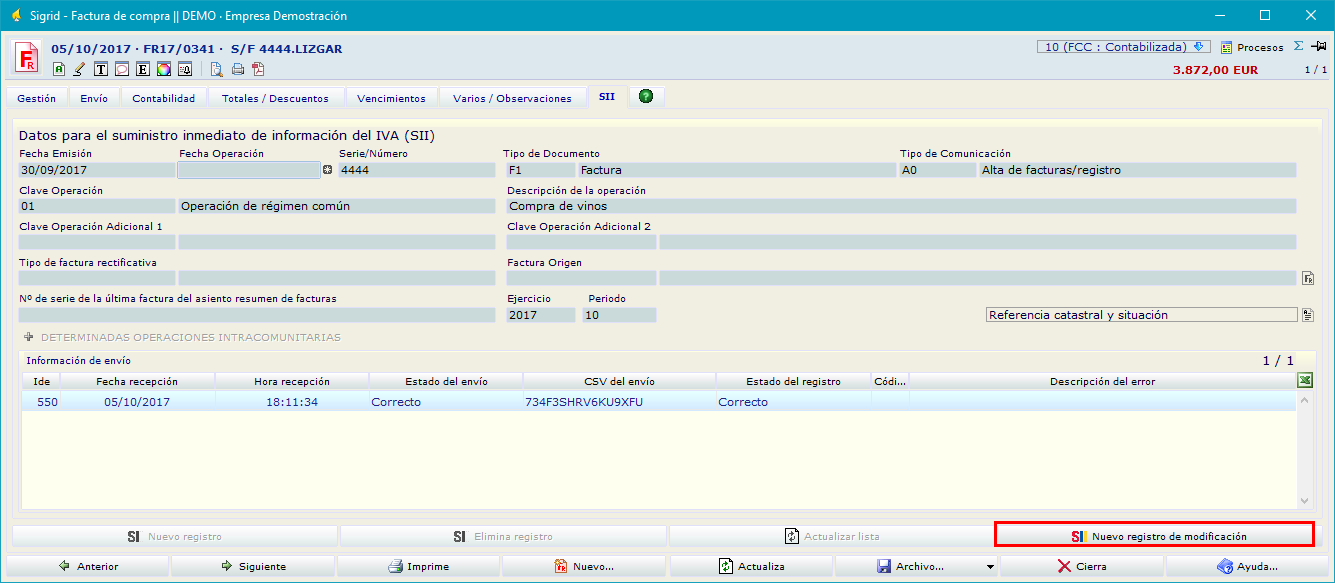

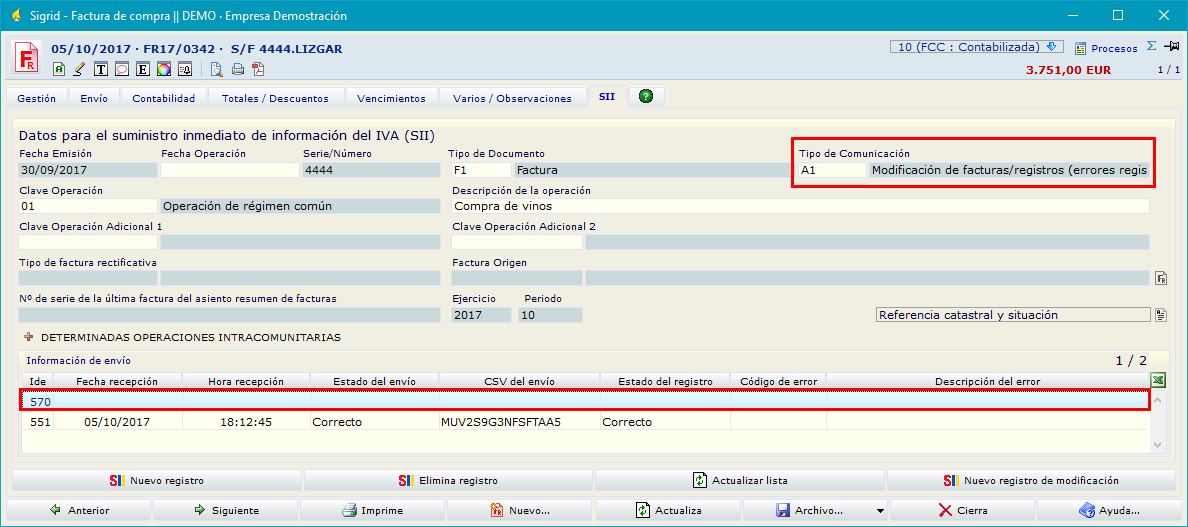

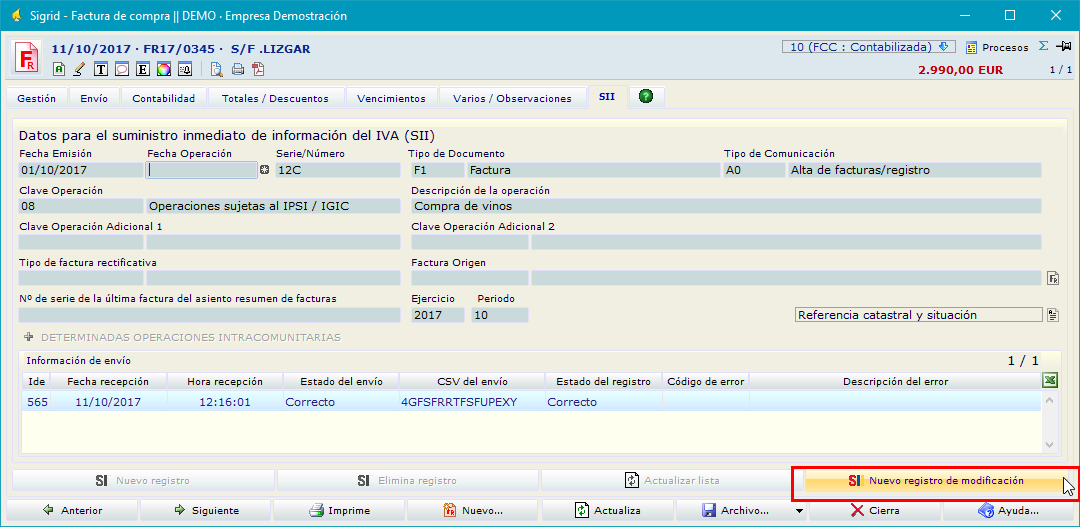

Si el error registral NO afecta a los datos de identificación del emisor, número de factura y fecha de expedición, bastará con volver a enviar la misma factura (de compra o de venta) corregida y con el Tipo de comunicación A1. Para ello se ha diseñado un nuevo botón ![]() , ubicado en la pestaña SII de la factura.

, ubicado en la pestaña SII de la factura.

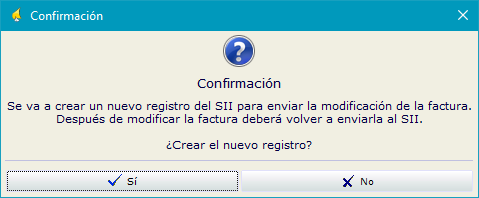

Al pinchar el botón, se abrirá el siguiente mensaje de confirmación:

Se pulsa el botón Sí.

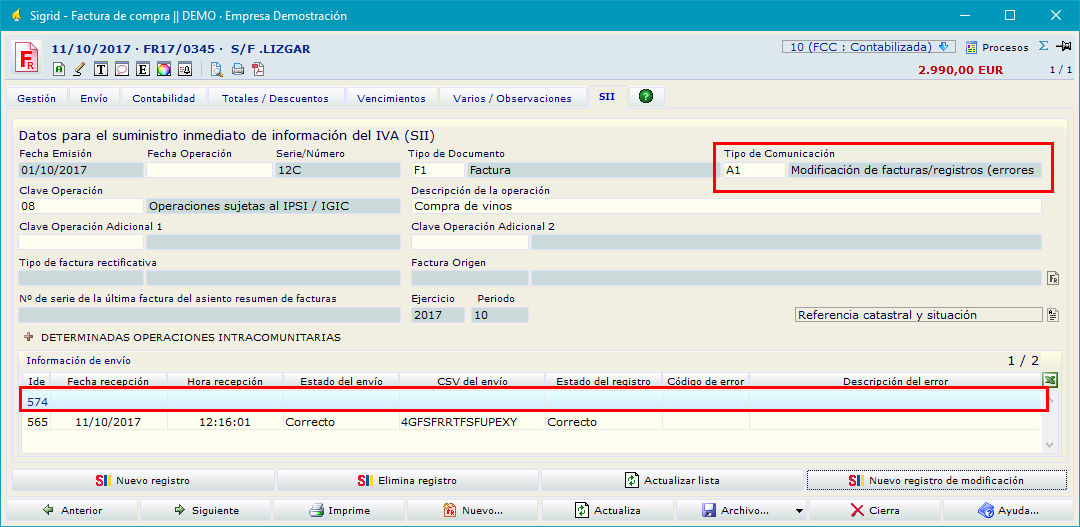

A partir de ese momento, se crea un nuevo registro vacío en el apartado Información de envío (de esta forma la factura vuelve a aparecer en la ventana de envío al SII) y el tipo de comunicación cambiará automáticamente de A0 a A1.

A partir de ese momento es posible hacer todas las modificaciones pertinentes (siempre que NO afecte a los datos de identificación del emisor (CIF o razón social), número de factura y fecha de expedición): modificación del tipo de IVA, base imponible, clave de operación, etc. Incluso es posible deshacer el proceso de contabilización y volver a contabilizar la factura, algo que recomendamos solo si el periodo de deducibilidad está dentro del plazo de presentación.

![]() Si el periodo de deducibilidad corresponde a otro mes, lo mejor es no deshacer el proceso de contabilización: es posible realizar los cambios en la factura y en el asiento y/o registro de IVA/IRPF, asociado de forma manual. Queremos hacer hincapié en el hecho de que, sin bien la AEAT permite el suministro de la información fuera de plazo, cabe la posibilidad de incurrir en sanciones.

Si el periodo de deducibilidad corresponde a otro mes, lo mejor es no deshacer el proceso de contabilización: es posible realizar los cambios en la factura y en el asiento y/o registro de IVA/IRPF, asociado de forma manual. Queremos hacer hincapié en el hecho de que, sin bien la AEAT permite el suministro de la información fuera de plazo, cabe la posibilidad de incurrir en sanciones.

Si se ha presentado el 303 correspondiente al periodo de deducibilidad con anterioridad, se tendrá que presentar una declaración sustitutiva

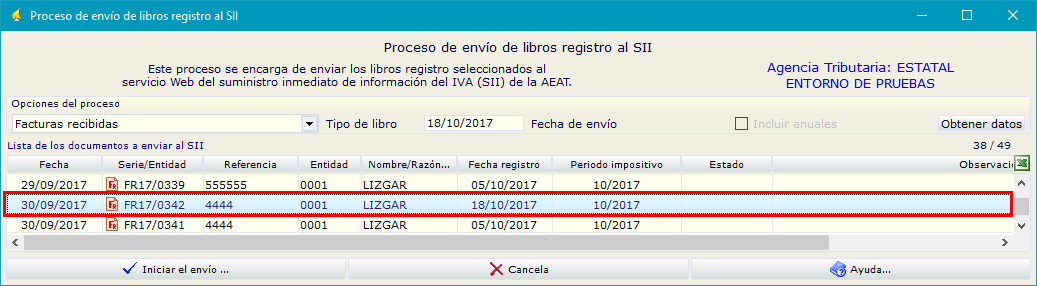

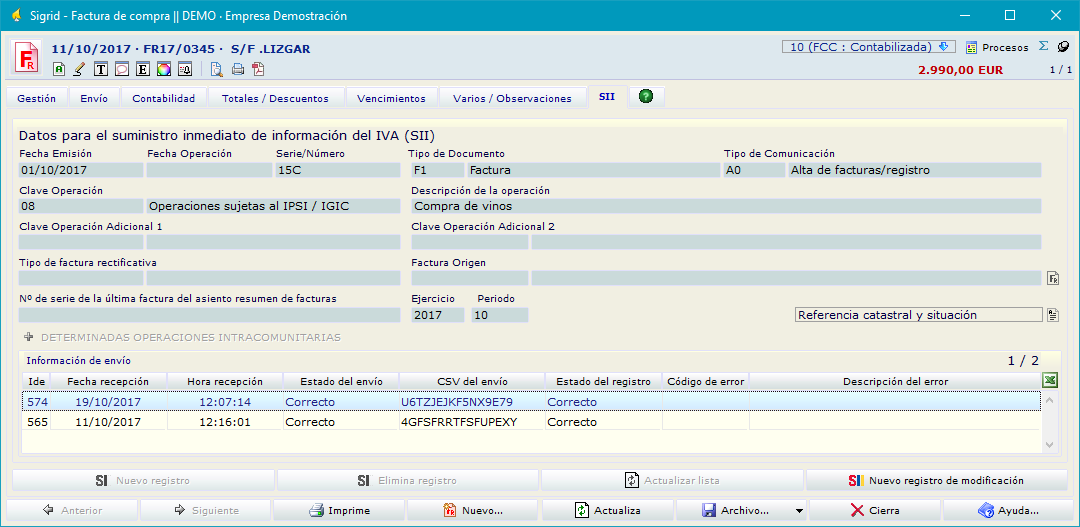

Una vez modificada, se volverá a enviar la factura al SII.

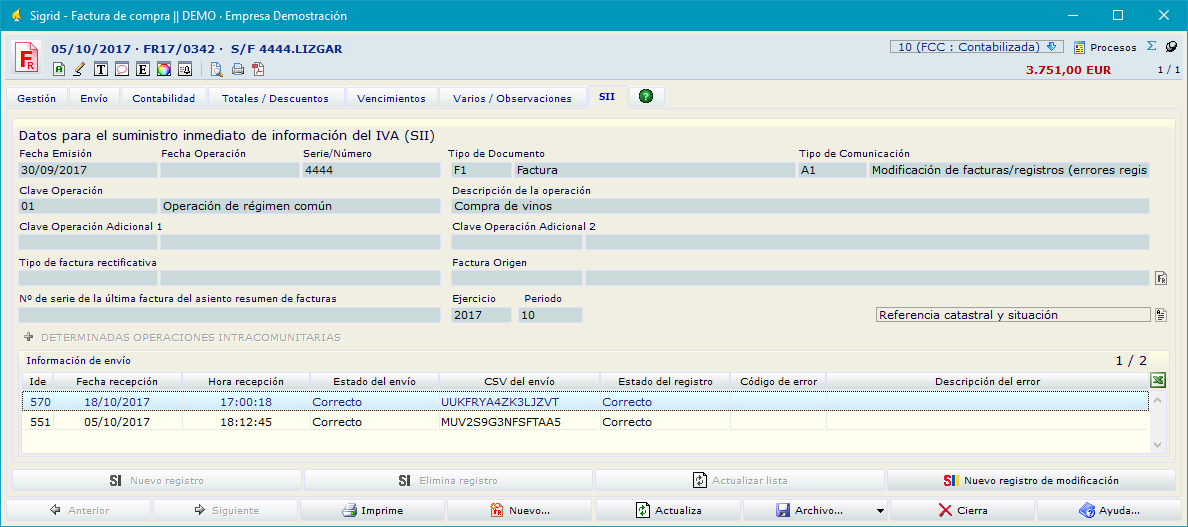

En la pestaña SII de la factura quedan registrados los datos del nuevo envío.

Al entrar a las consultas del SII en la página de la AEAT, se verá una sola factura: la correcta ha sustituido la primera.

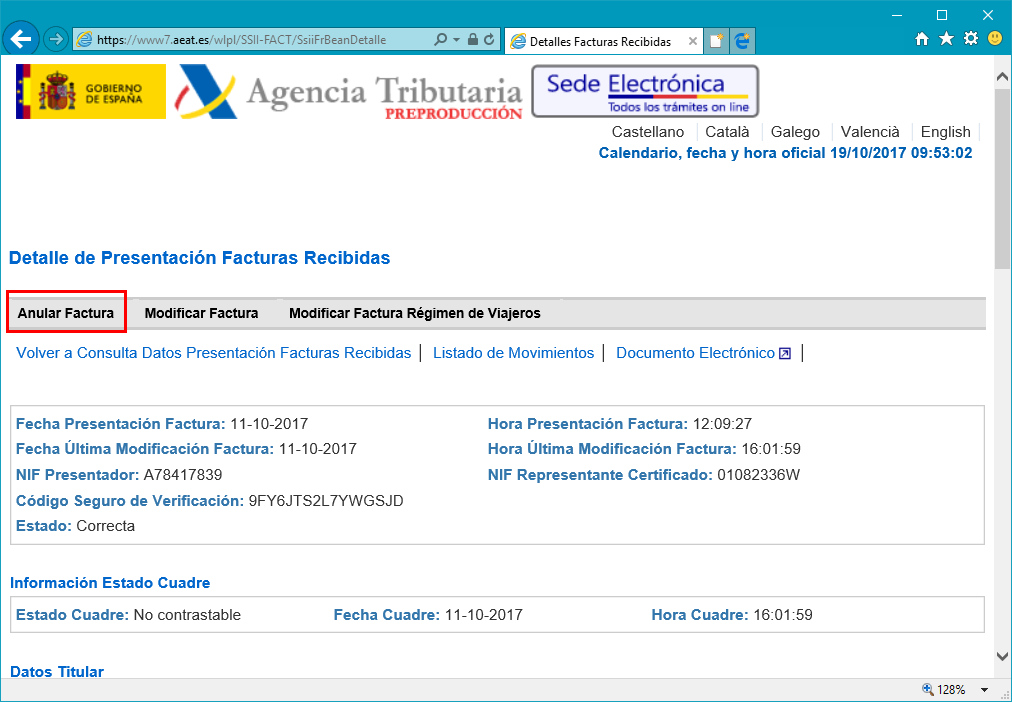

Si el error registral afecta a los datos de identificación del emisor (CIF o razón social), número de factura y fecha de expedición, habrá que anular la factura en la AEAT.

"El registro de la factura enviada previamente y que no procede se dará de baja (mensaje “baja de factura”) identificando el número de la factura original. En el caso de que proceda emitir una nueva factura correcta se deberá registrar con un alta (A0) y con un número de factura o fecha de expedición diferente."

Hay que matizar que para la AEAT, la "baja de factura" significa ANULAR LA FACTURA.

En Sigrid, se pretende que no haya que volver a dar de alta una nueva factura, con los problemas que eso pueda acarrear (factura a origen, factura que viene de albaranes u otros documentos, etc.). La operativa será la siguiente:

Se pinchará el nuevo botón ![]() , ubicado en la pestaña SII de la factura

, ubicado en la pestaña SII de la factura

Al pinchar el botón, se abrirá el siguiente mensaje de confirmación:

Se pulsa el botón Sí.

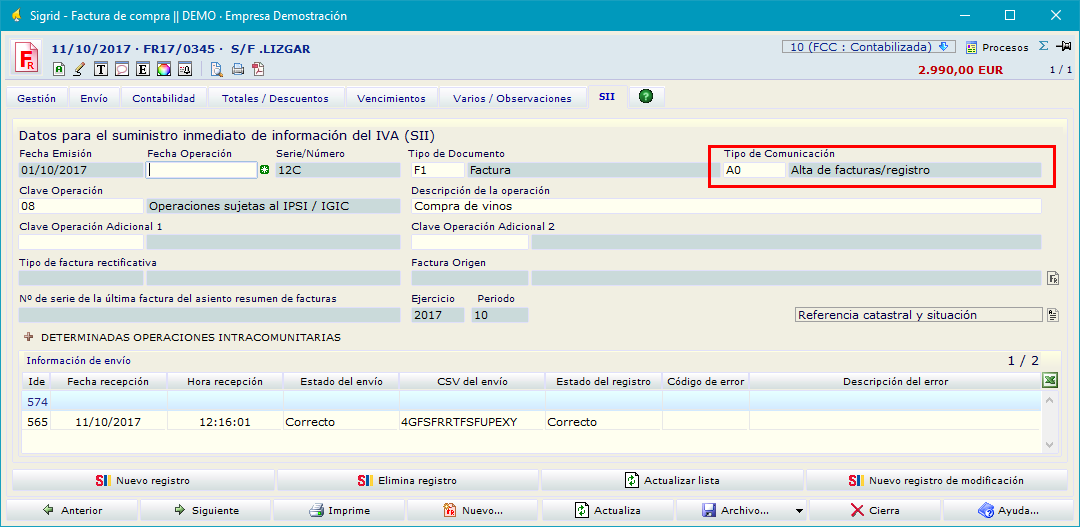

A partir de ese momento, se crea un nuevo registro vacío en el apartado Información de envío (de esta forma la factura vuelve a aparecer en la ventana de envío al SII) y el tipo de comunicación cambiará automáticamente de A0 a A1.

Hay que cambiar el tipo de comunicación, de A1 a A0 puesto que se enviará al SII como si fuera una nueva factura.

A partir de ese momento es posible hacer las modificaciones que afecten a los datos de identificación del emisor (CIF o razón social), número de factura y fecha de expedición. Incluso es posible deshacer el proceso de contabilización y volver a contabilizar la factura, algo que recomendamos solo si el periodo de deducibilidad está dentro del plazo de presentación.

![]() Si el periodo de deducibilidad corresponde a otro mes, lo mejor es no deshacer el proceso de contabilización: es posible realizar los cambios en la factura y en el asiento y/o registro de IVA/IRPF, asociado de forma manual. Queremos hacer hincapié en el hecho de que, sin bien la AEAT permite el suministro de la información fuera de plazo, es posible incurrir en sanciones.

Si el periodo de deducibilidad corresponde a otro mes, lo mejor es no deshacer el proceso de contabilización: es posible realizar los cambios en la factura y en el asiento y/o registro de IVA/IRPF, asociado de forma manual. Queremos hacer hincapié en el hecho de que, sin bien la AEAT permite el suministro de la información fuera de plazo, es posible incurrir en sanciones.

Si se ha presentado el 303 correspondiente al periodo de deducibilidad con anterioridad, se tendrá que presentar una declaración sustitutiva

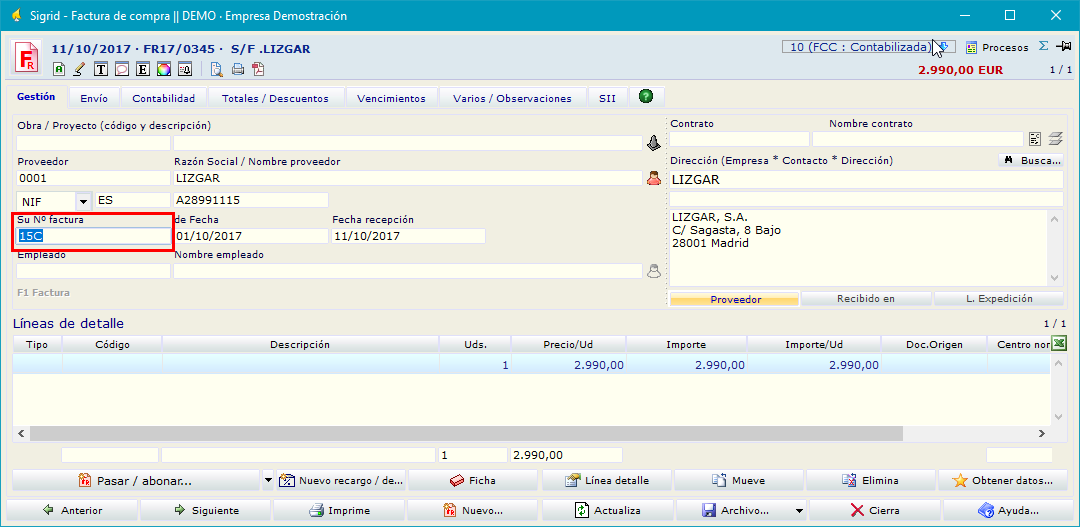

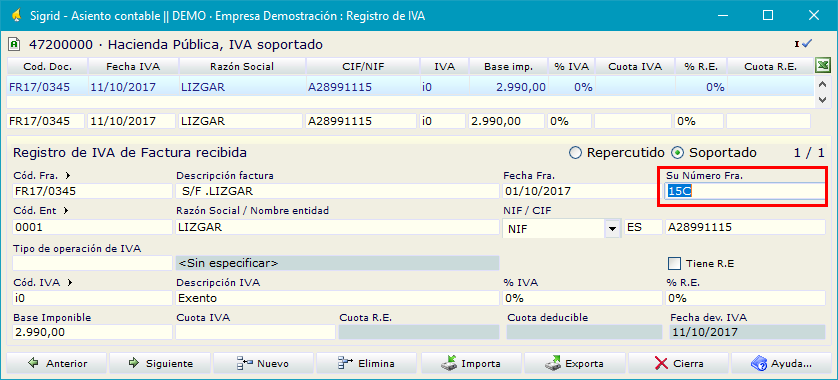

Se modifica el dato erróneo (datos de identificación del emisor, número de factura o fecha de expedición). En este ejemplo se ha modificado el número de factura del proveedor

Para asegurar la coherencia de los datos, el usuario modificará el dato erróneo también en el registro de IVA/IRPF

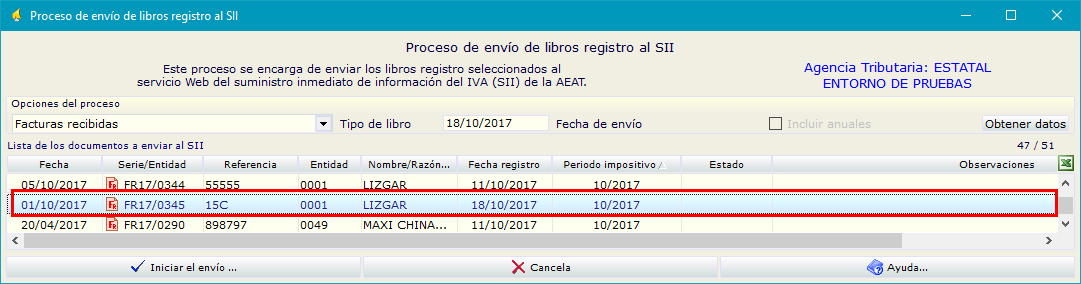

Una vez modificada, se volverá a enviar la factura al SII.

En la pestaña SII de la factura quedan registrados los datos del nuevo envío.

Al entrar a las consultas del SII en la página de la AEAT, se verán dos facturas: la anulada y la correcta.

Operaciones en RECC

Los errores registrales que conciernen a las operaciones en RECC necesitan un tratamiento especial, debido a la complejidad de este tipo de operaciones. Puesto que es la contabilización de los pagos la que determina la deducibilidad, nuestra recomendación - si se ha contabilizado el pago - es:

•descontabilizar el pago

•descontabilizar la factura

•corregir el error

•volver a contabilizar la factura

•volver a contabilizar el pago

En el caso de las Haciendas forales, el procedimiento será el mismo.