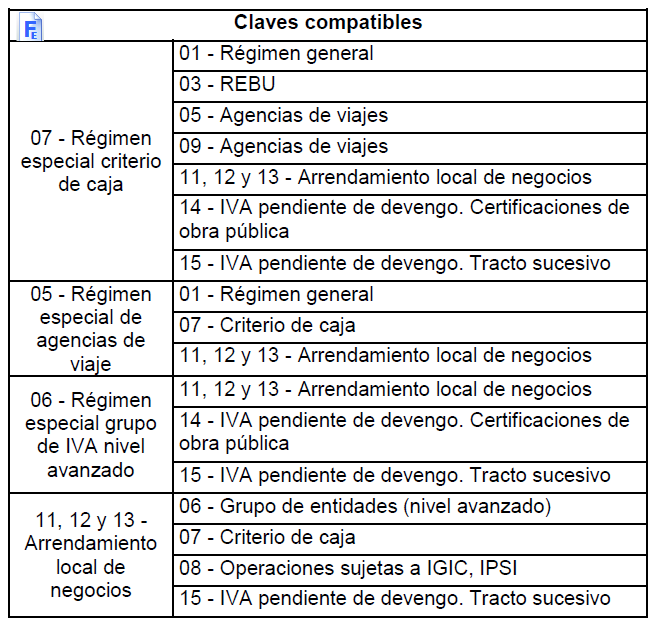

Nuevas claves de operación compatibles

Se incorporan las siguientes claves compatibles:

•Clave 05 - Clave 06 (REAV y REGE)

•Clave 03 - Clave 01 (REBU y Régimen General)

•Clave 08 - Clave 01 (IPSI/IGIC y Régimen General)

•Clave 01 - Clave 02 (Régimen General y exportaciones)

La clave 07 (Criterio de caja) siempre debe ser la primera clave a informar.

La clave 05 (Agencias de viajes) debe ser la primera clave a informar salvo que concurra con la clave 07 (RECC).

La clave 06 (Régimen especial grupo de entidades en IVA-nivel avanzado) debe ser la primera clave a informar cuando concurra con las claves 11, 12, 13, 14 y 15.

La clave 03 (Régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección) debe ser la primera clave a informar cuando concurra con la clave 01.

Esta combinación no implicará un desglose de los importes por cada una de las claves pero sí implicará considerar los distintos campos adicionales que deben informarse teniendo en cuenta cada una de ellas.

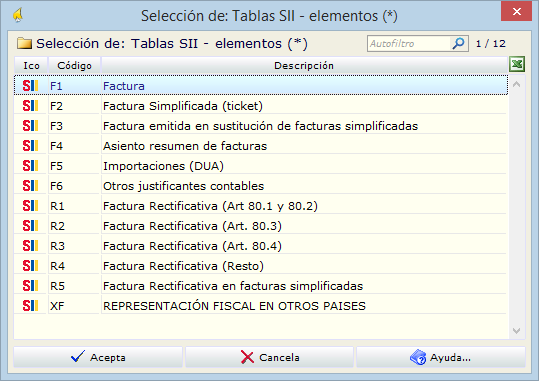

Tipos de documento

Se modifica la descripción del contenido de la clave F1, que ahora incluye:

•Las facturas completas.

•Las facturas simplificadas cualificadas reguladas en los artículos 7.2 y 7.3 del Reglamento por el que se regulan las obligaciones de facturación, caracterizadas porque se identifica al destinatario de las mismas. Estas facturas se anotarán con una marca específica en el Libro registro de facturas expedidas y en el de recibidas.

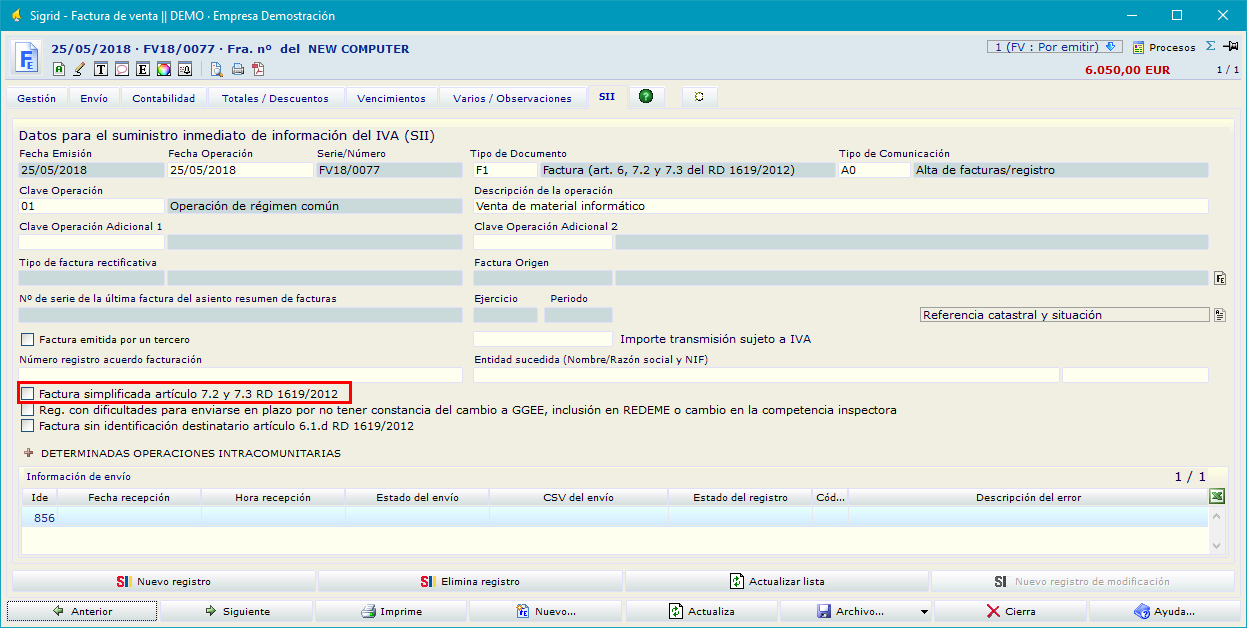

Cuando se trate de facturas simplificadas cualificadas reguladas en los artículos 7.2 y 7.3, habrá que marcar en la pestaña del SII de la factura, la casilla Factura simplificada artículos 7.2 y 7.3 RD 1619/2012.

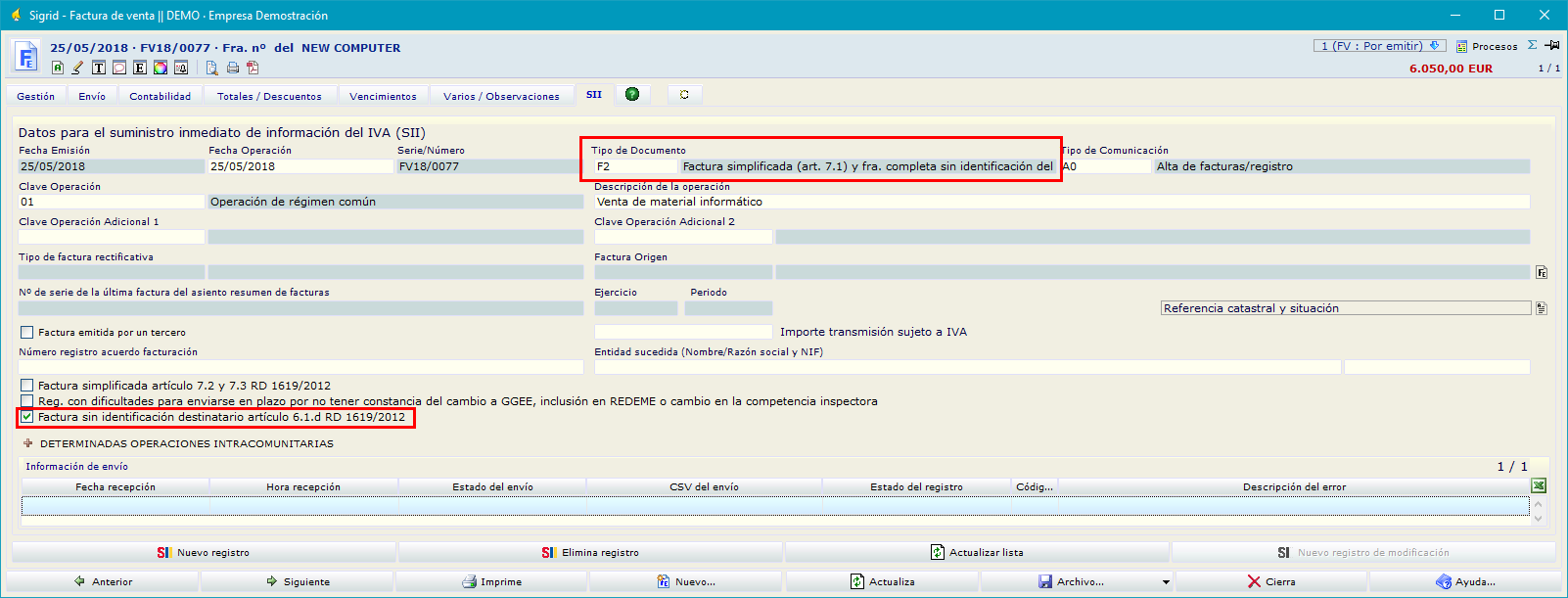

Se modifica la descripción del contenido de la clave F2, para incluir:

•Las facturas simplificadas cualificadas reguladas en el artículo 7.1 del Reglamento

•Las facturas completas sin identificación del destinatario artículo 6.1d) del Reglamento

Cuando se trate de facturas completas reguladas en el artículo 6.1.d), habrá que marcar en la pestaña del SII de la factura, la casilla Factura sin identificación del destinatario artículo 6.1.d) RD 1619/2012.

Facturas con clave 14

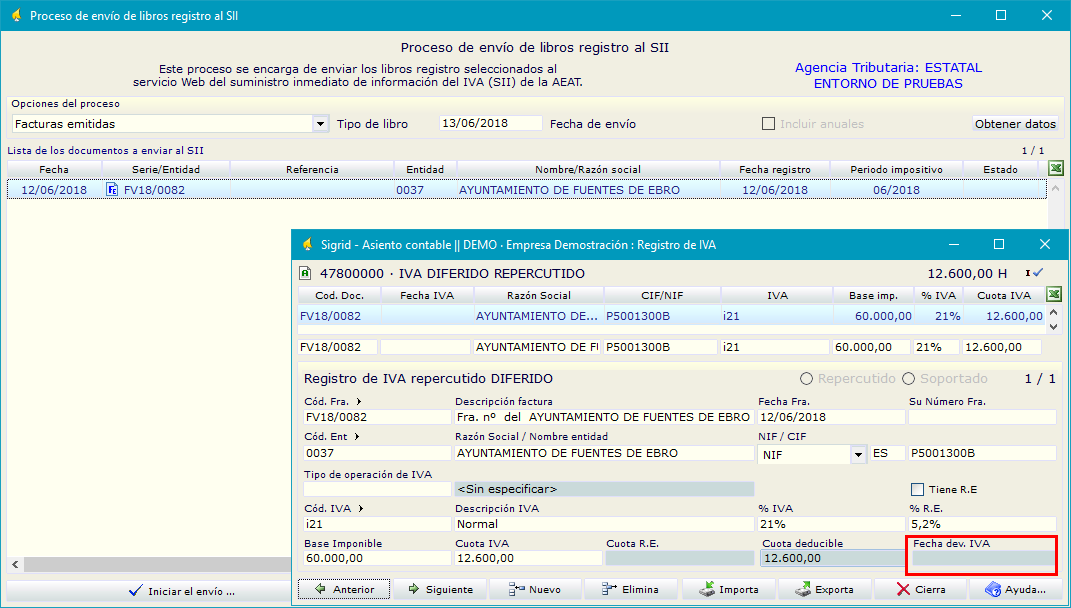

A raíz de una consulta reciente efectuada a la AEAT por uno de nuestros clientes sobre el plazo y forma de presentar al SII facturas con clave 14 (IVA pte. de devengo en certificaciones de obra cuyo destinatario es la AAPP), cuya respuesta se reproduce a continuación, se ha modificado el comportamiento en Sigrid de las facturas con esta clave.

"El caso de las ejecuciones de obras cuya destinataria es una Administración pública es un supuesto especial, ya que se puede emitir factura sin que se haya devengado el Impuesto. Cuando las facturas tengan clave 14 (IVA pendiente de devengo en certificaciones cuyo destinatario sea una AAPP), tendrán que presentarse al SII en el plazo de 4 días naturales (excluidos fines de semana y festivos nacionales) desde la emisión de la misma y, como fecha de operación, se deberá consignar la fecha de exigibilidad (devengo) prevista, que asimismo determinará el periodo de liquidación a informar en el modelo 303."

La primera modificación ha consistido en mostrar las facturas con clave 14 en la ventana de envío al SII, sin que se haya devengado el impuesto, para cumplir con el plazo de 4 días exigido por Hacienda. Hay que tener en cuenta que, aunque la factura se mande al SII, no se declarará en el modelo 303 hasta que se haya devengado ese IVA (momento del cobro).

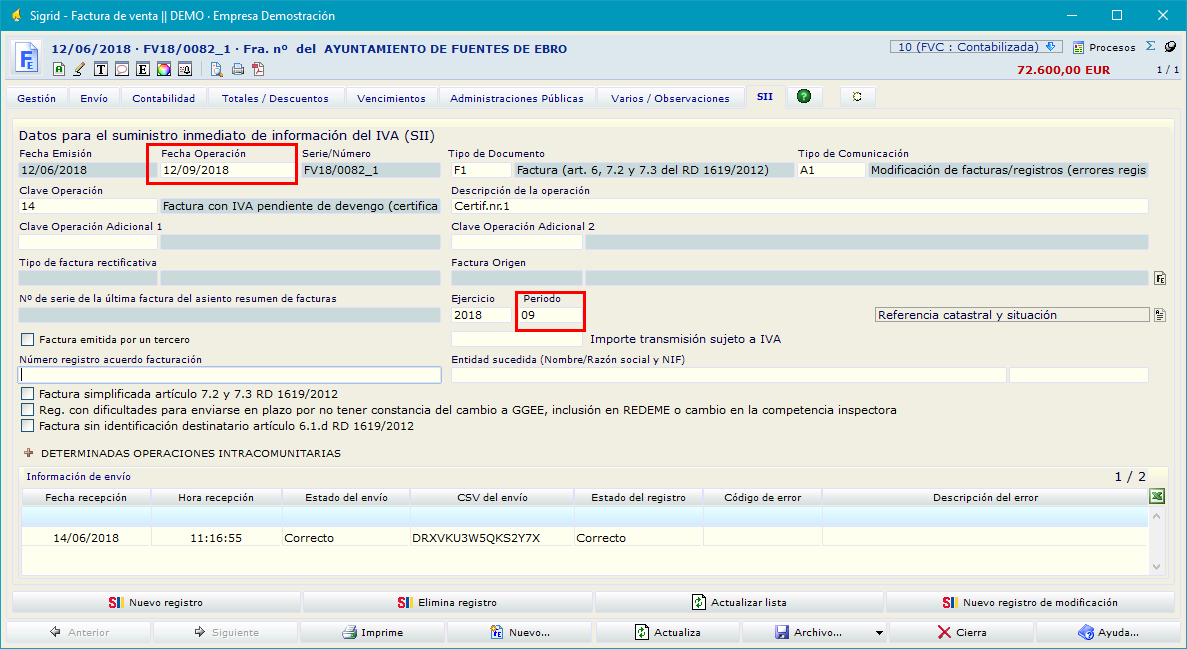

En el campo fecha de operación se consigna la fecha prevista de cobro.

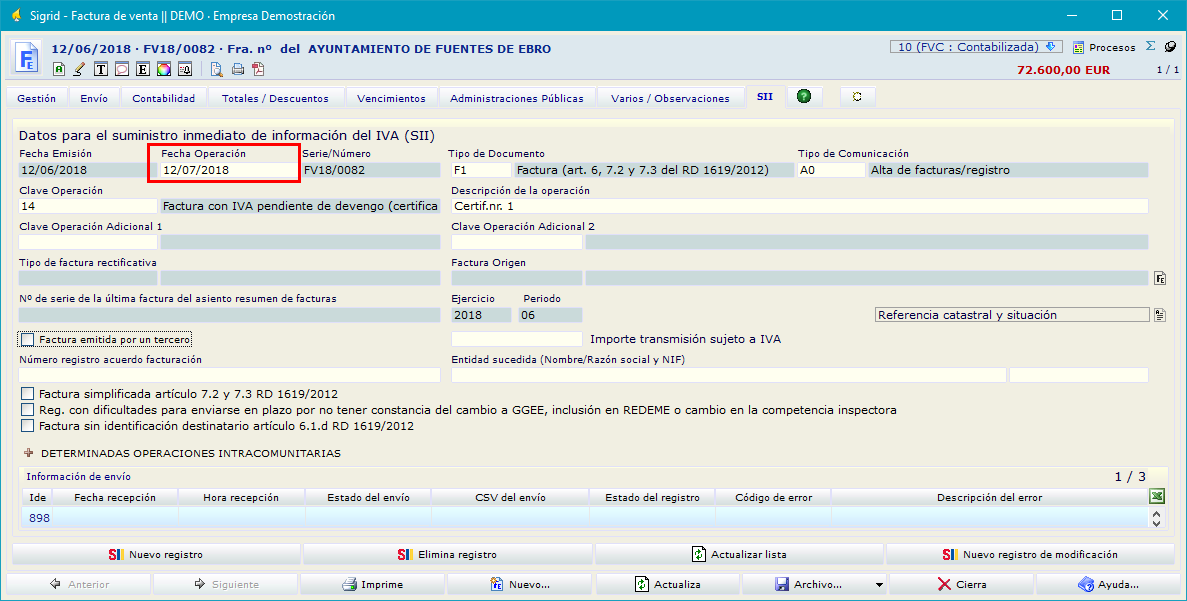

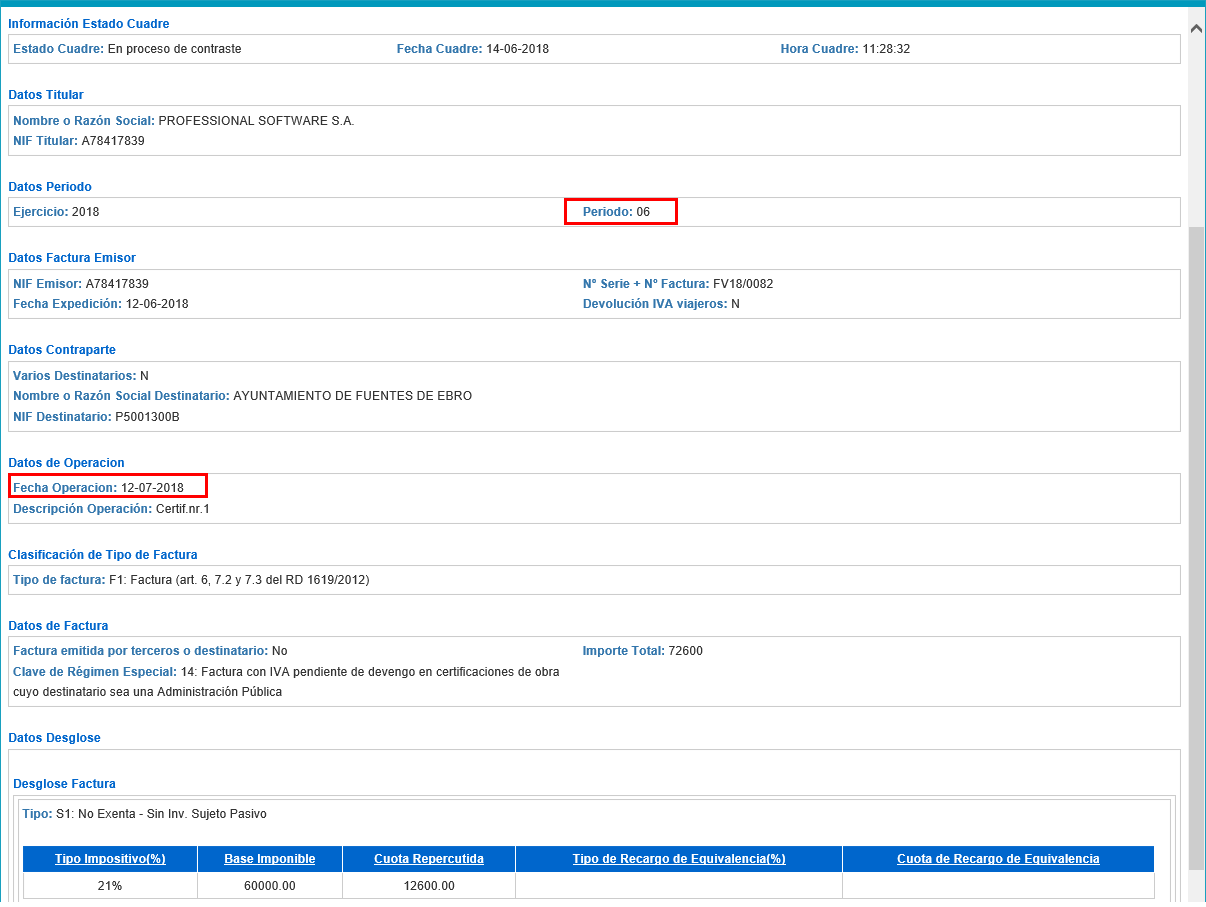

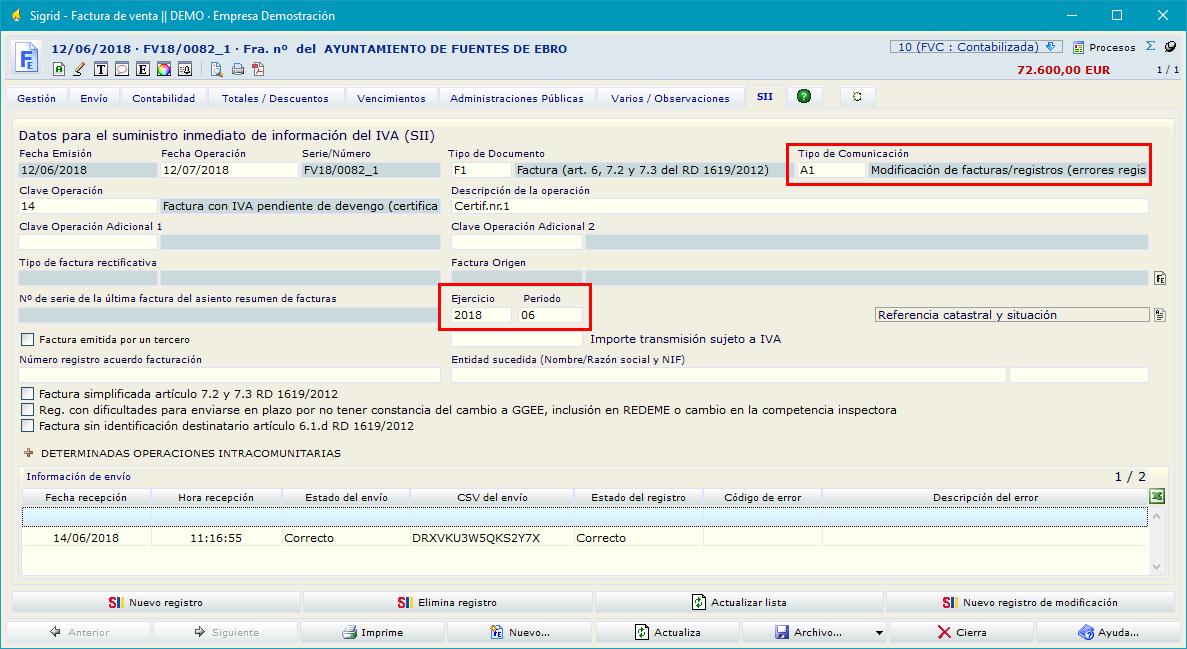

Hacienda recibirá la factura con periodo Junio y fecha de operación 12/07/2018

Si no se ha cobrado la factura en el plazo estimado, hay que volver a enviar la factura indicando, en el campo Fecha de operación la nueva fecha en la que se prevé cobrar. ( ver preguntas frecuentes, punto 3.25, pág. 46, FAQ´s AEAT SII, VS. 1.1 )

Se pulsará el botón Nuevo registro de modificación en el pie de la pestaña del SII de la factura. Al crearse un nuevo registro vacío, el campo Tipo de comunicación mostrará el valor A1 y, por tratarse de una factura con clave de operación 14, los campos Ejercicio y Periodo serán editables.

Se modificará en la factura la fecha de operación con la nueva fecha prevista del cobro y el periodo correspondiente.

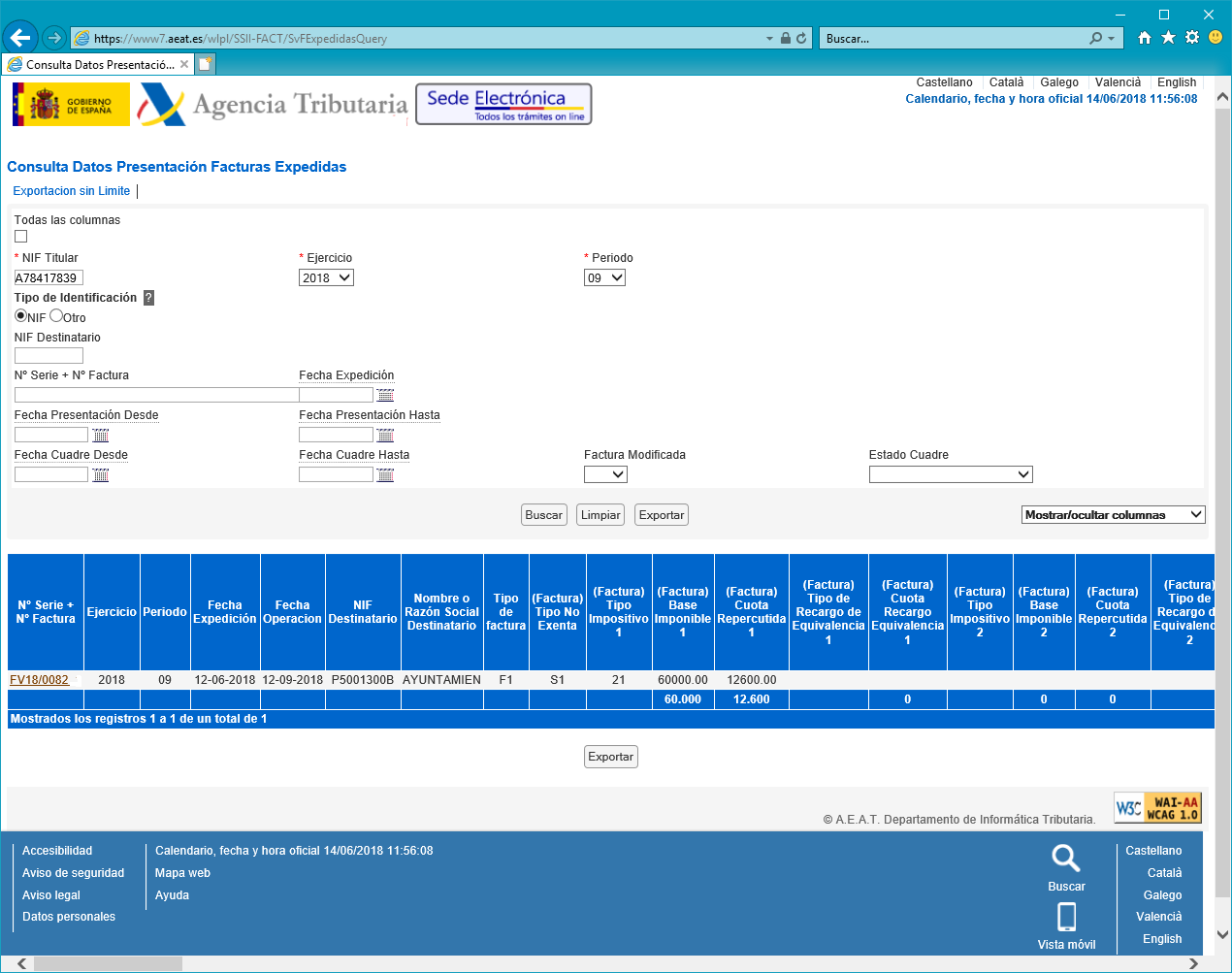

En Hacienda, los datos relativos a la factura anterior serán sustituidos por los nuevos datos enviados.

Facturas con clave 15

Al igual que en las facturas con clave 14, será posible modificar el Ejercicio y el Periodo, cuando el tipo de operación sea A1.

Marca especial para identificar registros respecto de los que no ha sido posible el cumplimiento del plazo de envío

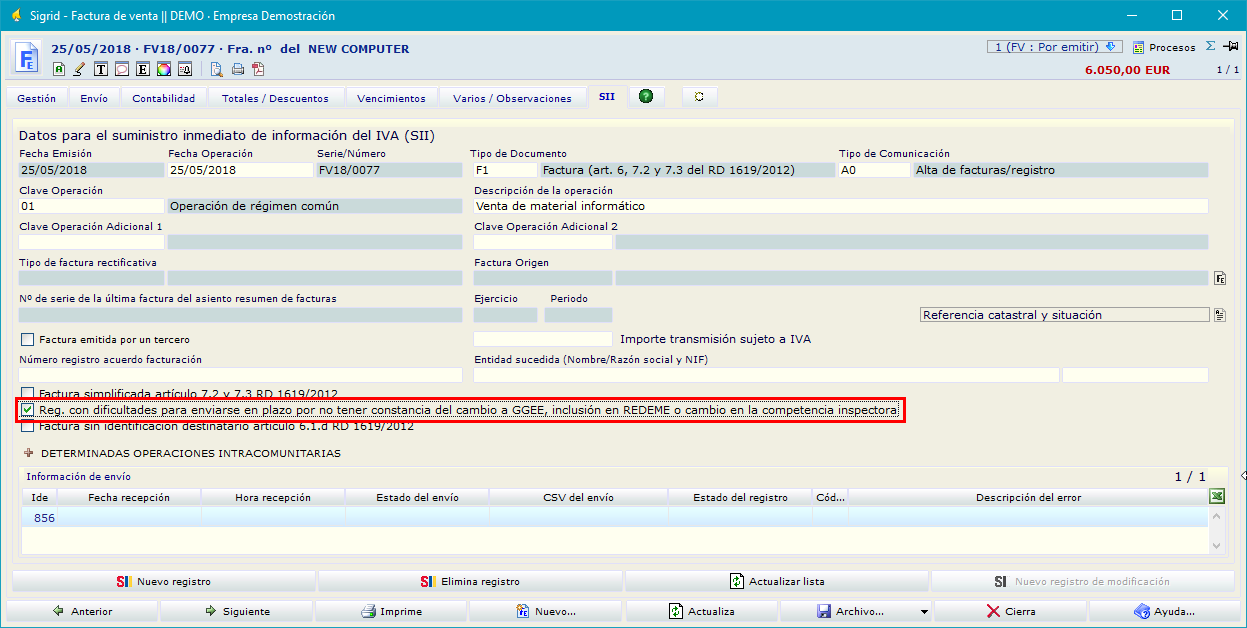

Esta marca especial para identificar aquellos registros de facturación respecto de los que el cumplimiento del plazo de envío a los Libros registro (de facturas expedidas, recibidas o de determinadas operaciones intracomunitarias) ha presentado dificultades, solo es posible en los siguientes supuestos tasados: cuando el sujeto pasivo no podía conocer con certeza el cambio de condición a gran empresa o el cambio de competencia inspectora, o porque la solicitud de alta en el registro de devolución mensual sea posterior al primer día del periodo en que surte efecto esta inscripción.

En esos casos, habrá que marcar la casilla Reg. con dificultades para enviarse en plazo por no tener constancia del cambio a GGEE, inclusión en REDEME o cambio de la competencia inspectora.

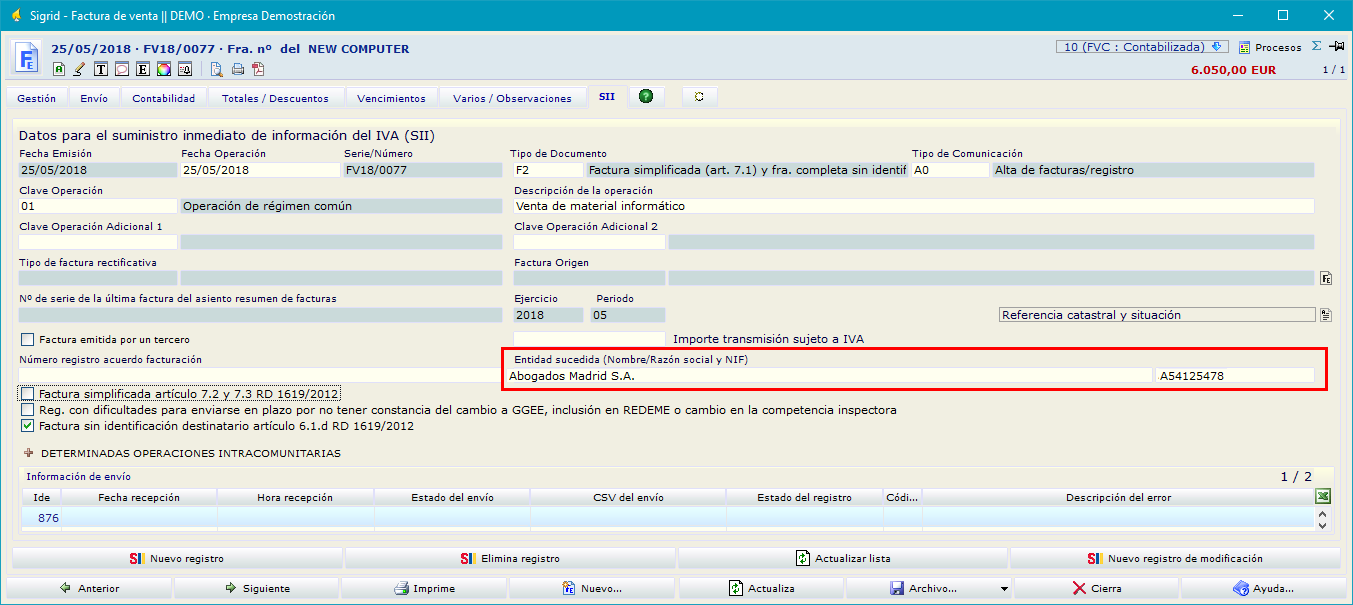

Registros de facturación realizados por una entidad en su condición de sucesora

En los casos en los que, como consecuencia de una operación de reestructuración societaria, una entidad en su condición de sucesora deba informar de registros de facturación de la entidad sucedida se deberá informar de la identificación de esta entidad sucedida: NIF + “nombre y apellidos o razón social”.

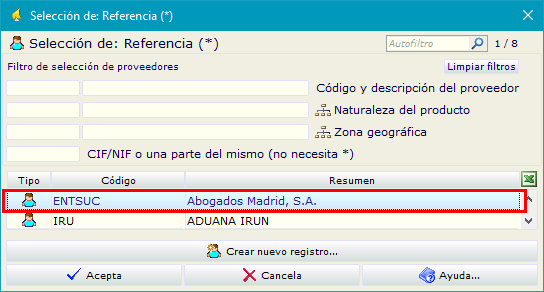

En Sigrid, la entidad sucedida se dará de alta como Referencia una sola vez, de forma que pueda ser utilizada tanto en las facturas de compra como en las de venta.

Si se digita un asterisco en el campo Entidad Sucedida, se abrirá la ventana de selección de Referencias, para facilitar la introducción del dato.

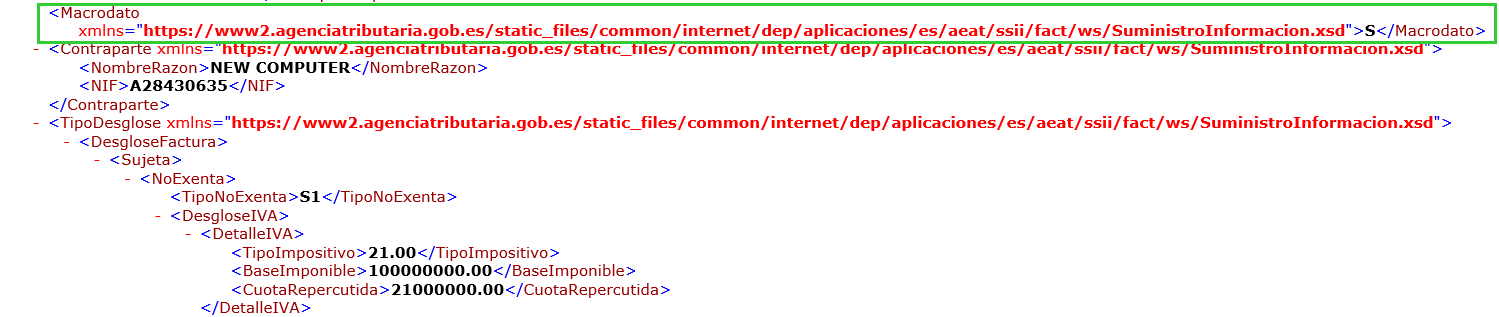

Identificación Macro datos

Se añade en el fichero xml la marca interna "S" con la etiqueta Macrodato cuando las facturas tengan un importe superior a los 100 millones de euros.