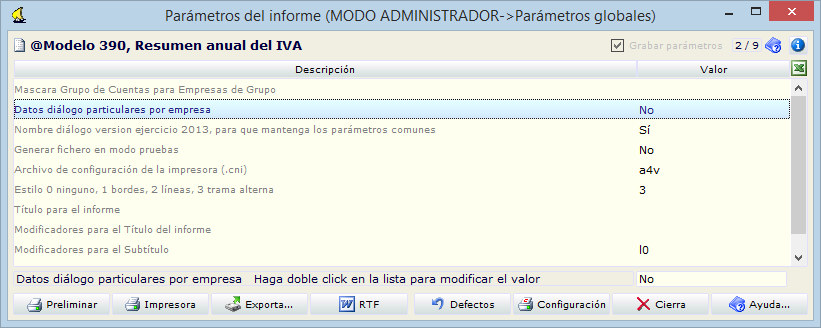

Parámetros del Informe

El informe del modelo 390 tiene unos parámetros a los que se accede utilizando el botón Parámetros en la ventana del Informe.

El más destacable es el siguiente:

Datos diálogo particulares por empresa: este parámetro está pensado para las instalaciones multiempresa. El valor No implica que los datos introducidos por el usuario se presentarán por defecto al lanzar la declaración en cualquier empresa. El valor Sí, por el contrario, implica que habrá que rellenar, LA PRIMER VEZ, los valores de la ventana de diálogo del informe; a partir de ese momento, se conservarán los datos introducidos para cada una de las empresas.

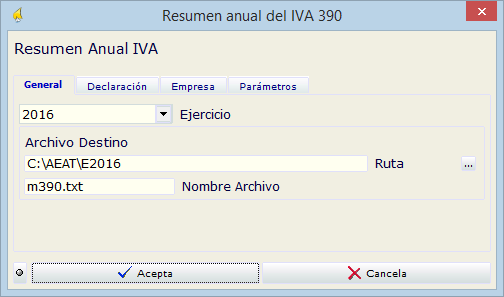

Al hacer doble click sobre el modelo se abre la ventana de diálogo del informe para generar el modelo 390

Pestaña General

En la pestaña General, es imprescindible indicar la ruta donde se generará el fichero del modelo M390 que se transmitirá a la AEAT.

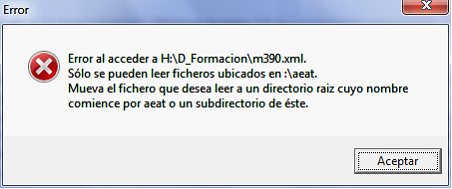

Hay que tener en cuenta que la AEAT, obliga a que el fichero a presentar desde la web de la Agencia Tributaria, esté en “unidad de disco:\AEAT\...” pero permite que hayan otras carpetas colgando de la carpeta AEAT. Por ello recomendamos la ruta que se presenta en pantalla (C:\AEAT\E2016).

De lo contrario, al presentar la declaración se producirá el siguiente error en la página de la AEAT:

También habrá que indicar el ejercicio que se quiera liquidar, así como el nombre del fichero del modelo a generar en el campo Nombre Archivo, por ejemplo m390.txt.

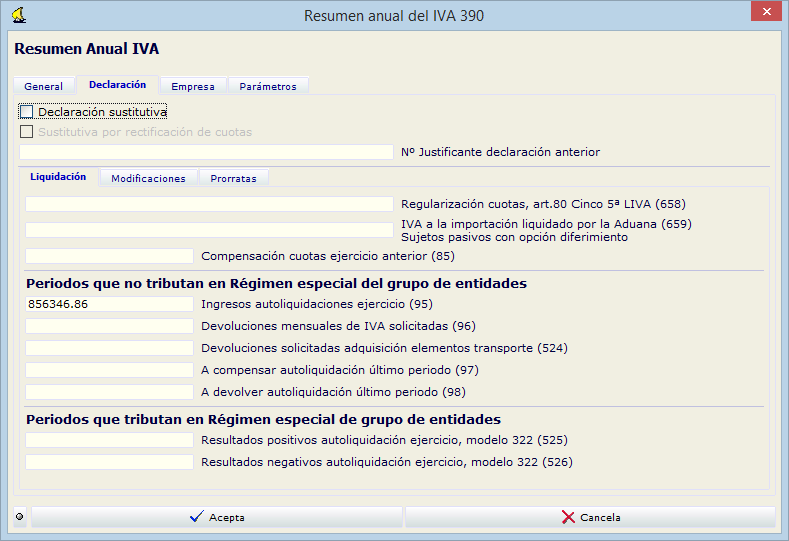

Pestaña Declaración

En la pestaña Declaración, se rellenarán los datos pertinentes a esta declaración.

En la subpestaña Liquidación se deben rellenar los importes correspondientes a las autoliquidaciones del ejercicio. En los importes, para separar los decimales de las unidades, se aceptan indistintamente el punto o la coma.

Los números entre paréntesis al final de la descripción de los campos corresponden a las casillas de la declaración del modelo 390.

Los dos primeros campos de esta pestaña se corresponden con las dos nuevas casillas introducidas por la AEAT, 658 y 659.

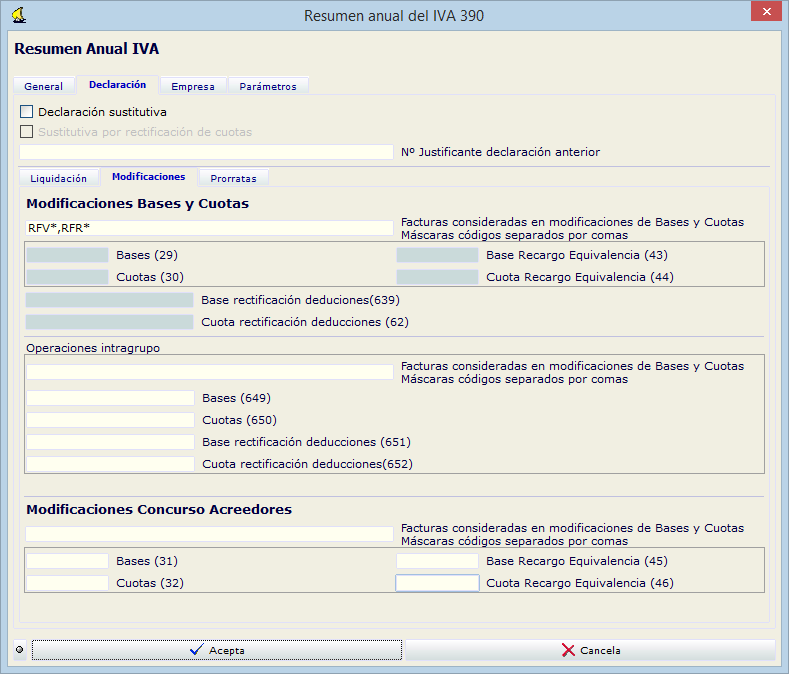

En la subpestaña Modificaciones, hay apartados que el usuario rellenará en caso necesario:

•Modificaciones Bases y Cuotas: Se hará constar con el signo que corresponda la modificación de bases imponibles y cuotas de operaciones devengadas en los ejercicios anteriores, gravadas a tipos diferentes a los vigentes en el período objeto de esta declaración, por haber quedado dichas operaciones total o parcialmente sin efecto o por haberse alterado el precio de las mismas después de que se hayan efectuado. No deberá procederse a desglosar por tipos de gravamen las bases y cuotas modificadas.

Facturas consideradas en modificaciones: en este campo se pueden introducir las máscaras de los códigos de facturas rectificativas (emitidas y recibidas). En ese caso, los importes se calcularán en función de los registros de IVA de las facturas rectificativas y los campos Bases y Cuotas quedarán sin edición.

Bases / Cuotas: Como alternativa, es posible introducir directamente los importes totales de las Bases y de las Cuotas de las facturas rectificativas en estos campos.

•Rectificación de las deducciones (Casillas 639 y 62): Se hará constar el importe de la base imponible y de las cuotas deducibles rectificadas, regularizadas en las declaraciones- liquidaciones del ejercicio. No se incluirán aquellas rectificaciones que hayan sido regularizadas en declaraciones- liquidaciones de ejercicios anteriores. Si el resultado de la rectificación implica una minoración de las deducciones, se consignará con signo negativo.

Operaciones Intragrupo

•Modificación de bases y cuotas de operaciones intragrupo (Casillas 649 y 650): Se hará constar con el signo que corresponda la modificación de bases imponibles y cuotas de operaciones intragrupo.

Facturas consideradas en modificaciones: en este campo se pueden introducir las máscaras de los códigos de facturas rectificativas. En ese caso, los importes se calcularán en función de los registros de IVA de las facturas rectificativas y los campos Bases y Cuotas quedarán sin edición.

Bases / Cuotas: Como alternativa, es posible introducir directamente los importes totales de las Bases y de las Cuotas de las facturas rectificativas en estos campos.

•Rectificación de deducciones por operaciones intragrupo Casillas 651 y 652: Se hará constar el importe de la base imponible y de las cuotas deducibles rectificadas, regularizadas en las declaraciones - liquidaciones del ejercicio, por operaciones intragrupo. Si el resultado de la rectificación implica una minoración de las deducciones, se consignará con signo negativo.

Modificaciones Concurso Acreedores

•Modificaciones de Bases y Cuotas por Concurso Acreedores (Casillas 31 y 32): En el caso de efectuar modificaciones de la base y de la cuota motivadas por supuestos de declaración de concurso de acreedores, contempladas en el artículo 80.tres LIVA, deberá consignarlas en estas casillas. Asimismo se incluirán las modificaciones de bases y cuotas motivadas por créditos total o parcialmente incobrables contempladas en el artículo 80.cuatro de la citada Ley. Si la modificación supone minoración de bases y cuotas se consignará con signo menos.

Facturas consideradas en modificaciones: en este campo se pueden introducir las máscaras de los códigos de facturas rectificativas. En ese caso, los importes se calcularán en función de los registros de IVA de las facturas rectificativas y los campos Bases y Cuotas quedarán sin edición.

Bases / Cuotas: Como alternativa, es posible introducir directamente los importes totales de las Bases y de las Cuotas de las facturas rectificativas en estos campos.

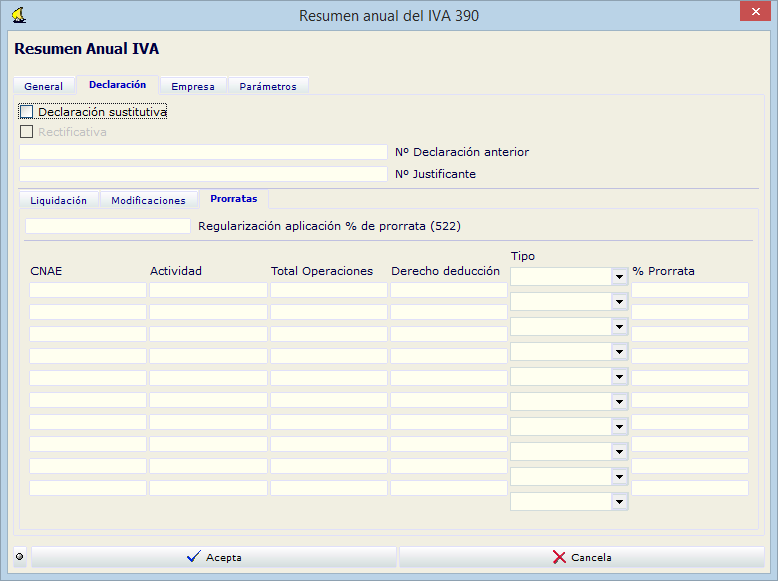

Prorratas

Este apartado lo cumplimentarán, exclusivamente, aquellos sujetos pasivos del Impuesto que apliquen la regla de prorrata por realizar operaciones con derecho a deducción y sin derecho a deducción simultáneamente o por percibir subvenciones.

•Regularización por aplicación porcentaje definitivo de prorrata (Casilla 522): Se hará constar el resultado de la regularización de las deducciones provisionales practicadas durante el ejercicio como consecuencia de la aplicación del porcentaje definitivo de prorrata que corresponda.

•CNAE: en estos campos se introducirán los códigos de las Actividades Económicas.

•Actividad: se consignará brevemente la descripción de la actividad o sector de actividad desarrollado por el sujeto pasivo

•Total operaciones: se hará constar el importe total de las entregas de bienes y prestaciones de servicios realizadas por el sujeto pasivo, incluidas aquellas que no originan el derecho a deducir, correspondientes a la actividad de que se trate. Para el cálculo del importe total de las operaciones no se tendrán en cuenta las operaciones recogidas en el artículo 104. Tres de la Ley del IVA.

•Tipo: Pinchando el desplegable, se escogerá el tipo: General o Especial

•% Prorrata: Se hará constar en esta casilla el porcentaje definitivo en función de las operaciones del ejercicio correspondientes a la actividad de que se trate.

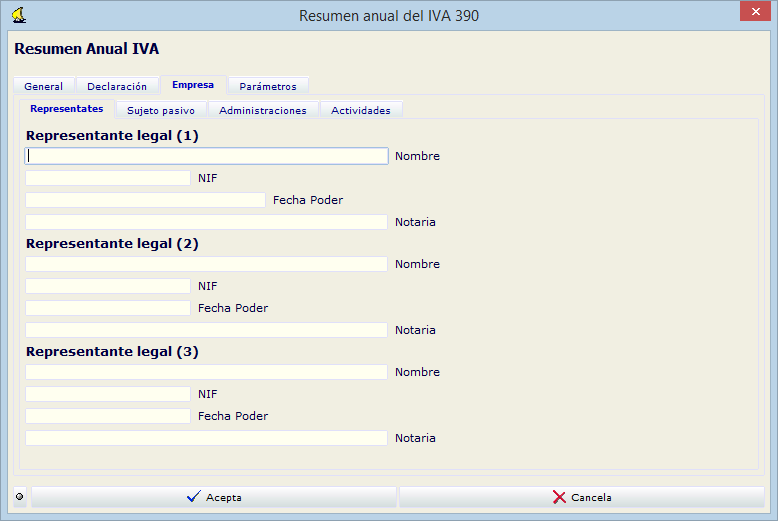

Pestaña Empresa

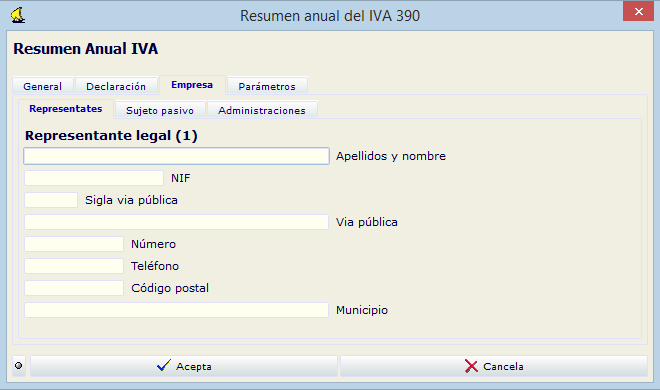

Representantes

En la pestaña Representantes, se introducirán los datos relativos a/los Representante/s Legal/es de la empresa, el NIF, la fecha del Poder y la Notaria correspondiente.

Si la empresa es una persona física o una entidad sin personalidad jurídica, la pestaña Representantes tendrá la siguiente apariencia:

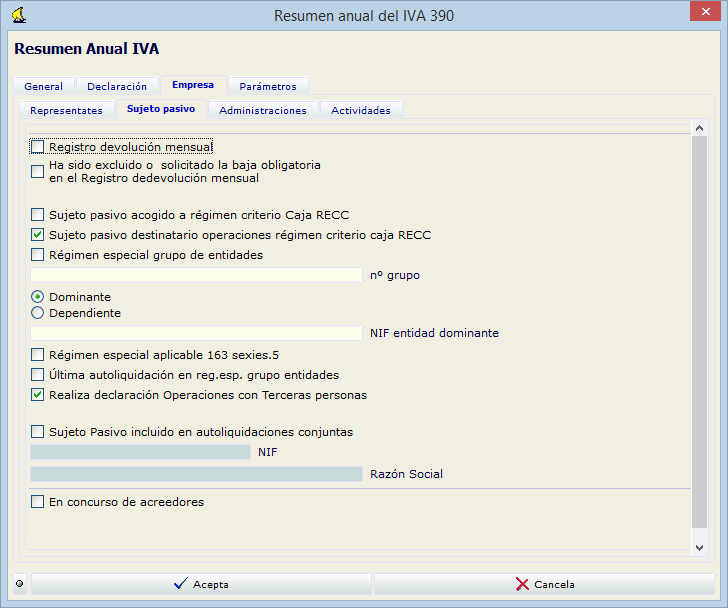

Sujeto pasivo

En esta pestaña se consignarán datos relativos a la empresa declarante: si la empresa está inscrita en el registro de devolución mensual del I.V.A., si ha sido excluido del Régimen de devolución mensual, si está sujeta al Régimen especial grupo de entidades, nº del grupo, si la empresa es dominante o dependiente, el NIF de la entidad dominante, etc.

Es imprescindible marcar las casillas relativas al Régimen especial del criterio de caja en el caso de que la empresa declarante esté acogida al régimen o sea destinataria de operaciones en RECC.

Además, si la empresa declarante ha efectuado operaciones que implican la presentación del modelo 347, deberá marcar la casilla Realiza declaración Operaciones con Terceras Personas.

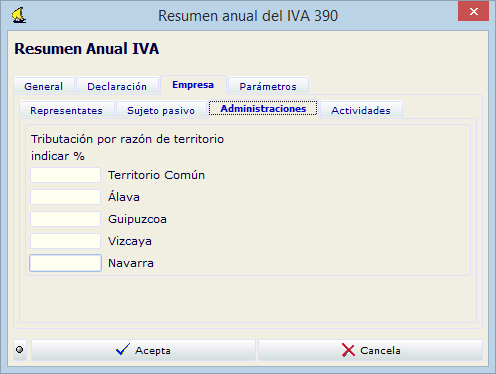

Administraciones

Sólo para sujetos pasivos que tributan a varias Administraciones.

Este apartado lo cumplimentarán, exclusivamente, los sujetos pasivos que tributen conjuntamente a la Administración del Estado y a alguna de las Diputaciones Forales del País Vasco o a la Comunidad Foral de Navarra. Deben consultarse el Concierto Económico con la Comunidad Autónoma del País Vasco y el Convenio Económico del Estado con la Comunidad Foral de Navarra.

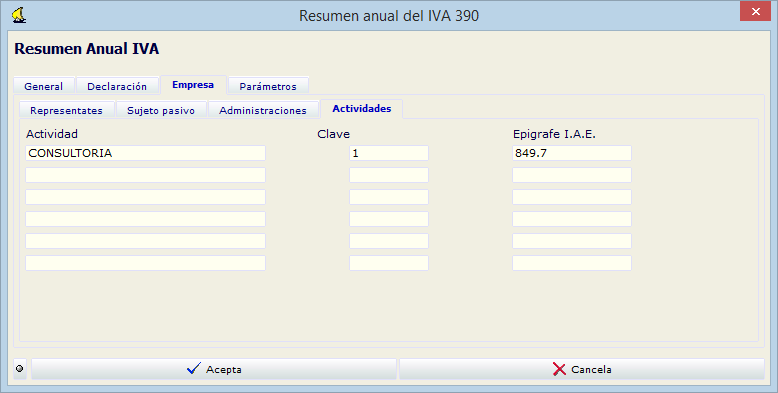

Actividades

En esta pestaña se indicarán la/s actividad/es a la/s que se refiere la declaración, así como la/s clave/s y Epígrafe/s I.A.E. relativa/s a la/s misma/s.

Si no se cumplimentan estos datos, en el momento de generar el fichero de la declaración, aparecerá el siguiente mensaje:

Pestaña Parámetros

La pestaña Parámetros se divide en varias subpestañas: Códigos, Volumen Operaciones y Operaciones específicas.

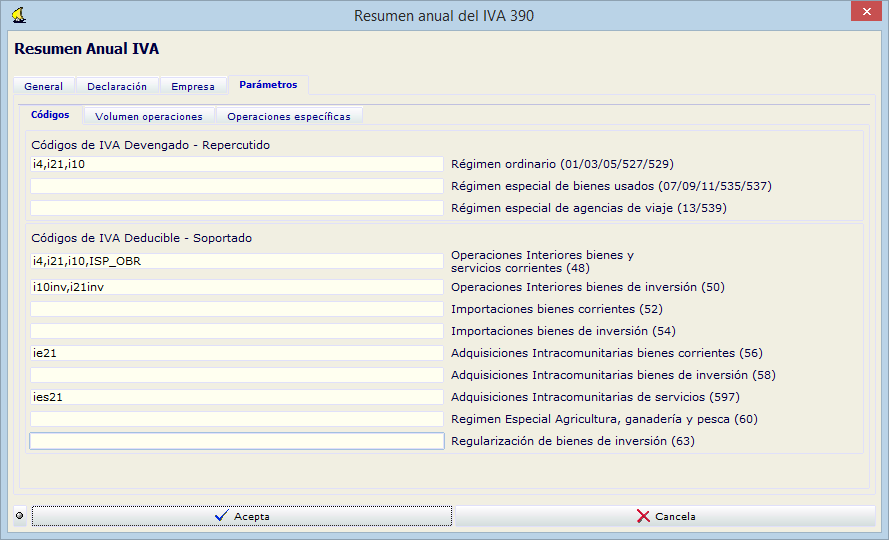

Códigos

En los campos de esta subpestaña, hay que anotar el código de los IVA a incluir en la declaración, separando aquellos que corresponden a cada régimen particular. Si se introduce un asterisco en estos campos, Sigrid mostrará la ventana de selección de los conceptos Tasa o Impuestos dados de alta en la aplicación.

Nota: Las empresas constructoras o promotoras que hayan recibido facturas de sus proveedores por ejecución de obra (con o sin aportación de materiales) y las de mano de obra con IVA cero y hayan tenido que auto repercutirse el impuesto (inversión del sujeto pasivo), deben consignar el código el IVA - utilizado en Sigrid al registrar estas facturas - en la casilla correspondiente al IVA DEDUCIBLE SOPORTADO EN OPERACIONES INTERIORES.

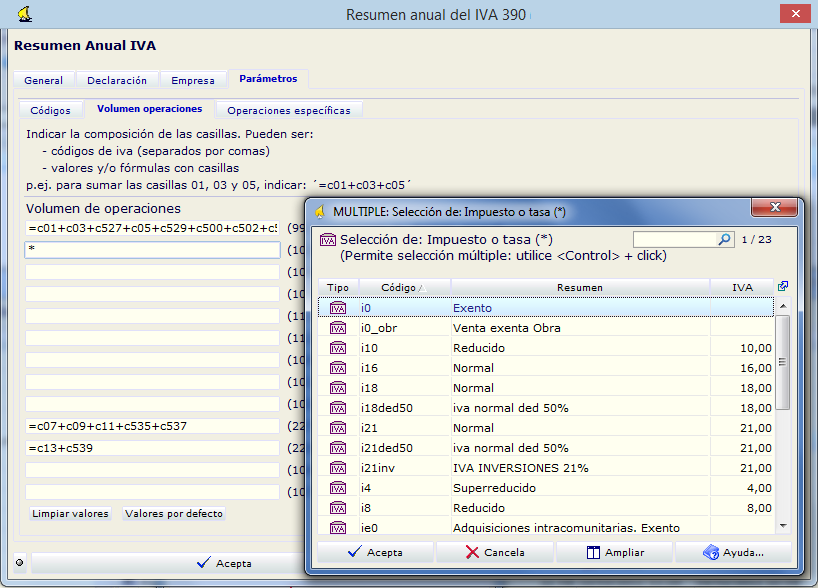

Volumen Operaciones

En los campos de la subpestaña Volumen operaciones, se admiten:

•códigos de IVA de la aplicación, separados por comas. Si se introduce un asterisco en uno de los campos cuyo rótulo finaliza con (*), se abre la Ventana de selección de Tipos de IVA;

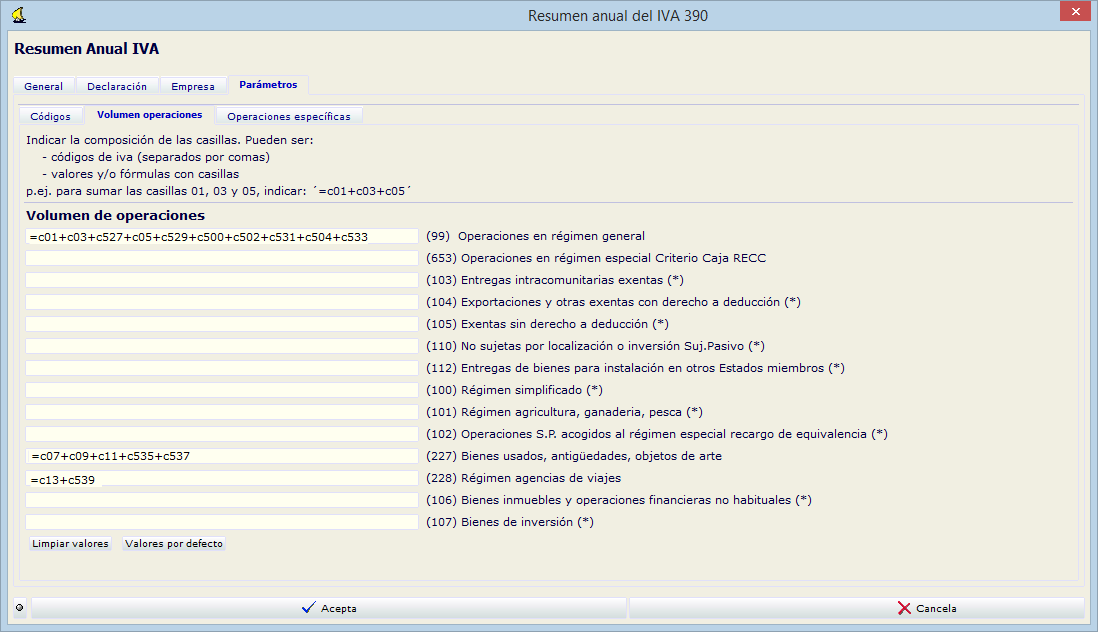

•fórmulas (sumas de casillas de la declaración), o importes (se introducirán sin punto de millar y para separar los decimales se utilizará un punto en lugar de la coma). En la pantalla de ejemplo que viene a continuación, se muestran fórmulas con casillas que el diálogo presenta por defecto en los campos correspondientes a las casillas 99, 227 y 228 de la declaración.

En la siguiente pantalla se muestra un ejemplo con las 3 opciones: fórmulas, código de IVA e importes (se introducirán sin punto de millar y para separar los decimales se utilizará un punto en lugar de la coma)

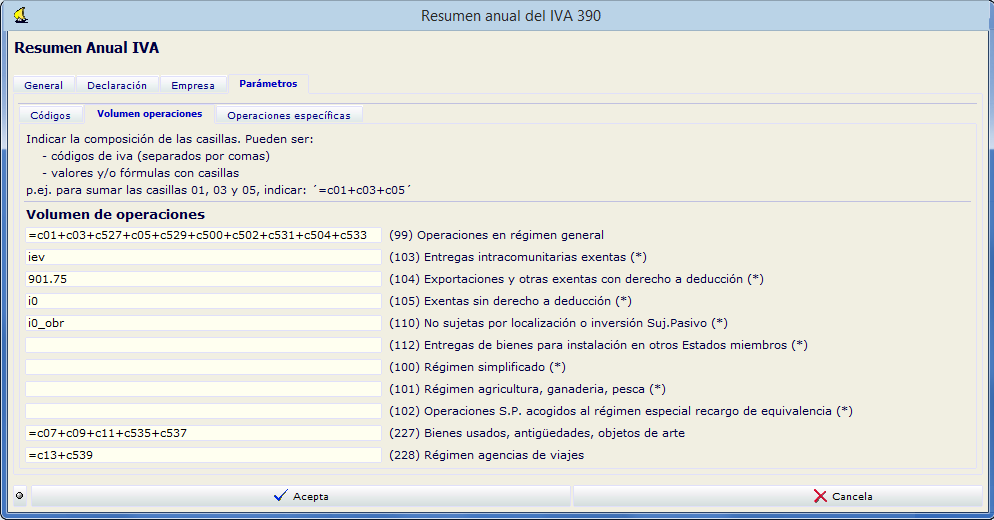

Nota: Las empresas que hayan emitido facturas que correspondan a ejecuciones de obra, con o sin aportación de materiales así como cesiones de personal para su realización (subcontratas), según la Ley 7/2012, consignarán en el campo correspondiente a la casilla 110 "No sujetas por localización o inversión Suj. Pasivo" , el código de IVA utilizado en Sigrid al confeccionar dichas facturas.

![]() Este botón limpia los valores por defecto de esta pantalla o los valores que pueda haber introducido el usuario.

Este botón limpia los valores por defecto de esta pantalla o los valores que pueda haber introducido el usuario.

![]() Este botón restablece los valores de la formulación por defecto que se entregan con el modelo.

Este botón restablece los valores de la formulación por defecto que se entregan con el modelo.

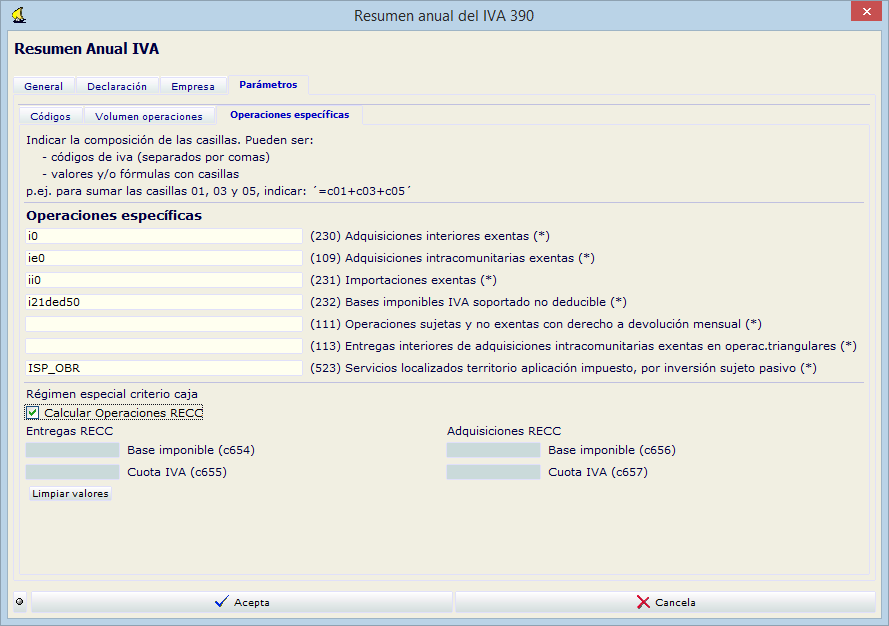

Operaciones específicas

En los campos de la subpestaña Volumen operaciones, se admiten:

•códigos de IVA de la aplicación, separados por comas. Si se introduce un asterisco en uno de los campos cuyo rótulo finaliza con (*), se abre la Ventana de selección de Tipos de IVA;

•fórmulas (sumas de casillas de la declaración), o importes (se introducirán sin punto de millar y, para separar los decimales, se utilizará un punto en lugar de la coma).

Se consignará el importe total, fórmula o códigos de IVA en las casillas de las operaciones que se reseñan con independencia de que ya hayan sido incluidas en apartados anteriores:

•Adquisiciones interiores exentas: Se hará constar el importe de las adquisiciones interiores de bienes y servicios exentas del Impuesto sobre el Valor Añadido según lo dispuesto en el artículo 20 de la Ley del Impuesto (casilla 230).

•Adquisiciones intracomunitarias exentas: Se hará constar el importe de las adquisiciones intracomunitarias exentas por aplicación de lo dispuesto en los artículos 26 y 140 bis de la Ley del IVA realizadas en el ejercicio por el sujeto pasivo (casilla 109).

•Importaciones exentas: Se consignará el importe de las importaciones exentas del Impuesto realizadas en el ejercicio por el sujeto pasivo (artículos 27 a 67 de la Ley del IVA) (casilla 231).

•Bases Imponibles del IVA soportado no deducible: Se consignará el importe total, excluido el Impuesto sobre el Valor Añadido, de las operaciones sujetas y no exentas del Impuesto cuyas cuotas soportadas o satisfechas no sean deducibles por aplicación de lo dispuesto en los artículos 95 y 96 de la Ley del IVA (casilla 232).

•Operaciones sujetas y no exentas que originan el derecho a la devolución mensual: deberá consignar en esta casilla el importe total de las siguientes operaciones realizadas en el ejercicio (casilla 111):

oEntregas de los productos alimenticios a que se refiere el artículo 91, apartado Uno.1, números 1.º, 2.º y 4.º y el apartado Dos.1, número 1.º, de la Ley del IVA.

oEntregas de los libros, periódicos y revistas comprendidos en el artículo 91, apartado Dos.1, número 2.º, de la Ley del IVA.

oEntregas de los inmuebles a que se refiere el artículo 91, apartado Uno.1, número 7.º y apartado Dos.1, número 6.º, y las ejecuciones de obras a que se refiere el apartado Uno.3 del mismo artículo de la Ley del IVA.

oLas prestaciones de servicios a que se refiere el artículo 91, apartado Uno.2, número 7 de la Ley del IVA.

oLas entregas de fertilizantes, residuos orgánicos, correctores y enmiendas comprendidos en el artículo 91, apartado Uno, 1, número 3.º de la Ley del IVA.

•Entregas interiores de bienes subsiguientes a adquisiciones intracomunitarias de bienes exentas en el marco de operaciones triangulares: se hará constar el importe de las entregas de bienes realizadas para el sujeto pasivo por empresarios o profesionales no establecidos en el territorio de aplicación del Impuesto e identificados en otro Estado miembro de la Comunidad Europea, cuando dichas entregas sean subsiguientes a una adquisición intracomunitaria exenta (Artículo 26.Tres de la Ley del IVA) (casilla 113)

| Dichas operaciones, documentadas en factura, con indicación expresa de tratarse de una "operación triangular", habrán sido devengadas por inversión del sujeto pasivo según lo dispuesto en el artículo 84 de la Ley del IVA. |

•Servicios localizados en el territorio de aplicación del impuesto por inversión del sujeto pasivo: Se hará constar el importe de los servicios localizados en el territorio de aplicación del impuesto por inversión del sujeto pasivo según lo dispuesto en el artículo 84. Uno 2º de la Ley del IVA realizados en el ejercicio por el sujeto pasivo (casilla 523).

| Nota: Las empresas constructoras o promotoras que hayan recibido facturas de sus proveedores por ejecución de obra (con o sin aportación de materiales) y las de mano de obra con IVA cero y hayan tenido que auto repercutirse el impuesto (inversión del sujeto pasivo), deben consignar el código el IVA - utilizado en Sigrid al registrar estas facturas - en la casilla 523. |

Régimen especial criterio de caja (RECC) Este apartado es exclusivamente para aquellos sujetos pasivos acogidos al régimen especial del criterio de caja y para aquellos que sean destinatarios de operaciones afectadas por el mismo.

•Calcular operaciones RECC: al marcar esta casilla Sigrid calculará todas las operaciones en RECC procesando los registros de IVA del ejercicio a declarar y los campos Base imponible y Cuota IVA quedarán sin edición.

Entregas en RECC

•Base imponible / Cuota IVA (Casillas 654 y 655): También es posible introducir directamente el importe total de las bases imponibles y cuotas correspondientes a las entregas de bienes y prestaciones de servicios a las que resulte aplicable el régimen del criterio de caja, que se hubieran devengado en el ejercicio conforme a la regla general de devengo contenida en el artículo 75 LIVA (es decir, como si no les hubiera resultado de aplicación el régimen especial del criterio de caja).

Adquisiciones RECC

•Base imponible / Cuota IVA (Casillas 656 y 657): También es posible introducir directamente la base imponible y la cuota IVA correspondiente a las adquisiciones de bienes y servicios a las que sea de aplicación o afecte el régimen especial del criterio de caja conforme a la regla general de devengo contenida en el artículo 75 LIVA (es decir, como si no les hubiera resultado de aplicación el régimen especial del criterio de caja).

![]() Este botón limpia los valores que pueda haber introducido el usuario.

Este botón limpia los valores que pueda haber introducido el usuario.