Ficha de Proveedores: En la ficha de cada proveedor se indicará al menos lo siguiente: NIF, Razón social y retención asociada para que, cuando se registre una factura, el programa calcule y realice automáticamente el registro de IRPF.

Ficha de Empleados: En la ficha de cada empleado se indicará al menos lo siguiente: NIF, Apellidos - Nombre y, en el caso de disponer del programa de Nóminas o el de Recursos Humanos, se podrán establecer más datos.

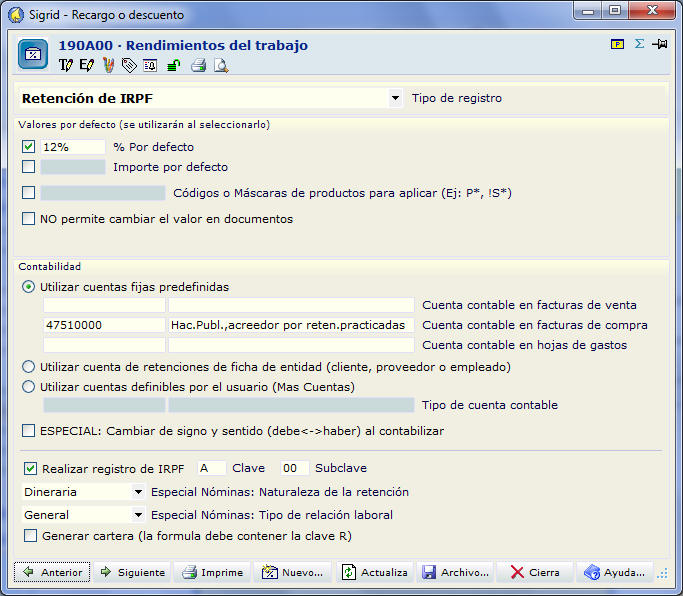

Ficha de Recargo/descuento: Es aconsejable crear una ficha de Recargo/descuento por cada tipo de retención a declarar.

En todos y cada uno de los recargos/descuentos deberá consignarse la clave que en su caso corresponda, así como la subclave que identifica la naturaleza. A continuación se ilustra un ejemplo:

Claves establecidas por las Haciendas

| Clave A. | Rendimientos de trabajo. Personas empleadas por cuenta ajena en general. |

| Clave B. | Rendimientos de trabajo. Pensionistas y perceptores de haberes pasivos y demás prestaciones previstas en la Norma Foral del Impuesto. Rendimientos de trabajo. Prestaciones o subsidios de desempleo. |

| Clave C. | Rendimientos de trabajo. Consejeros/as y administradores/as. |

| Clave F. | Rendimientos de trabajo. Cursos, conferencias, seminarios y similares y elaboración de obras literarias, artísticas o científicas. |

| Clave G. | Rendimientos de actividades económicas. Actividades profesionales. |

| Clave H. | Rendimientos de actividades económicas. Actividades agrícolas, ganaderas y forestales y actividades empresariales en estimación objetiva a las que se refiere la normativa del impuesto. |

| Clave I. | Rendimientos de actividades económicas. Rendimientos a que se refiere el 102.2 b) del Reglamento del Impuesto sobre la Renta de las Personas Físicas. |

| Clave K. | Premios |

....

Subclaves establecidas por las Haciendas

Tratándose de percepciones correspondientes a las claves B, F, G, H, I, K y L deberá consignarse, además, la subclave numérica que corresponda a las percepciones de que se trate, según la relación de subclaves que, para cada una de las mencionadas claves, se relaciona a continuación.

En las percepciones correspondientes a claves distintas de las mencionadas, en Sigrid se cumplimentará este campo con “00”.

Subclaves a utilizar en las percepciones correspondientes a la clave B:

01 Se consignará esta subclave cuando se trate de percepciones consistentes en pensiones y haberes pasivos de los regímenes de la Seguridad Social o de Clases Pasivas.

02 Se consignará esta subclave en todas las percepciones de la clave B distintas de las que deban relacionarse bajo la subclave 01.

Subclaves a utilizar en las percepciones correspondientes a la clave F:

01 Se consignará esta subclave cuando se trate de percepciones correspondientes a los premios literarios, científicos o artísticos no exentos del impuesto a que se refiere el artículo 14.1 letra g) del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

02 Se consignará esta subclave en todas las percepciones de la clave F distintas de las que deban relacionarse bajo la subclave 01.

Subclaves a utilizar en las percepciones correspondientes a la clave G:

01 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención establecido con carácter general en el artículo 115.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

02 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención establecido en el citado artículo del Reglamento del Impuesto para los rendimientos satisfechos a recaudadoras y recaudadores municipales, mediadores de seguros que utilicen los servicios de auxiliares externos y delegados comerciales de la entidad pública empresarial “Loterías y Apuestas del Estado”.

03 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención establecido en el artículo 115.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, para los rendimientos satisfechos a contribuyentes que inicien el ejercicio de actividades profesionales, tanto en el periodo impositivo en que se produzca dicho inicio como en los dos siguientes.

Subclaves a utilizar en las percepciones correspondientes a la clave H:

01 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención establecido con carácter general en el artículo 115.4. del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

02 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención establecido en el artículo 115.4. del Reglamento del Impuesto sobre la Renta de las Personas Físicas, para los rendimientos que sean contraprestación de actividades ganaderas de engorde de porcino y avicultura.

03 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención establecido en el artículo 115.5 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, para los rendimientos que sean contraprestación de actividades forestales.

04 Se consignará esta subclave cuando las percepciones satisfechas sean contraprestación de las actividades económicas en estimación objetiva recogidas en el Reglamento del Impuesto.

Subclaves a utilizar en las percepciones correspondientes a la clave I:

01 Se consignará esta subclave cuando se trate de percepciones satisfechas por la persona o entidad declarante en concepto de rendimientos procedentes de la cesión del derecho a la explotación del derecho de imagen.

02 Se consignará esta subclave cuando se trate de percepciones satisfechas por la persona o entidad declarante por cualquier otro de los conceptos a que se refiere el artículo 102.2 b) del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Subclaves a utilizar en las percepciones correspondientes a la clave K:

01 Se consignará esta subclave cuando las percepciones correspondan a premios por la participación en juegos, concursos, rifas o combinaciones aleatorias.

Subclaves a utilizar en las percepciones correspondientes a la clave L:

01. Dietas y asignaciones para gastos de viaje exceptuadas de gravamen conforme a lo previsto en el artículo 13 del Reglamento del IRPF, y los rendimientos de trabajo recogidos en la Norma Foral del Impuesto.

02. Prestaciones públicas percibidas como consecuencia de actos de terrorismo que estén exentas en virtud de lo establecido en la NF del Impuesto.

03. Ayudas percibidas por los afectados por el virus de la inmunodeficiencia humana a que se refiere la NF del Impuesto.

04. Pensiones por lesiones o mutilaciones sufridas con ocasión o como consecuencia de la Guerra Civil 1936/1939 que estén exentas en virtud de lo establecido en la NF del Impuesto.

05. Indemnizaciones por despido o cese del trabajador que estén exentas en virtud de lo establecido en la NF del Impuesto y el artículo 7 del Reglamento del IRPF.

06. Prestaciones por incapacidad permanente absoluta o gran invalidez que estén exentas conforme a lo establecido en la NF del Impuesto.

07. Pensiones por inutilidad o incapacidad permanente del régimen de clases pasivas a que se refiere la NF del Impuesto.

08. Las prestaciones familiares de la Seguridad Social por hijo a cargo y demás prestaciones públicas por nacimiento, parto múltiple, adopción e hijos a cargo, así como las pensiones, haberes pasivos y demás prestaciones públicas por situación de orfandad y las prestaciones públicas por maternidad satisfechas por las Comunidades autónomas o las entidades locales, que estén exentas en virtud de lo establecido en la NF del Impuesto.

09. Cantidades percibidas de instituciones públicas con motivo de acogimiento de personas que estén exentas en virtud de lo establecido en la NF del Impuesto.

10. Becas que estén exentas en virtud de lo establecido en la NF del Impuesto.

11. Premios literarios, artísticos o científicos relevantes que resulten exentos en virtud de lo establecido en la NF del Impuesto, con las condiciones que reglamentariamente se determinen.

12. Ayudas económicas a los y las deportistas de alto nivel que estén exentas en virtud de lo establecido en la NF del Impuesto y el artículo 9 del Reglamento del IRPF.

13. Prestaciones por desempleo abonadas en la modalidad de pago único que estén exentas en virtud de lo establecido en la NF del Impuesto.

14. Gratificaciones extraordinarias y prestaciones de carácter público por la participación en misiones internacionales de paz, o misiones humanitarias internacionales que estén exentas en virtud de lo establecido en la NF del Impuesto y del artículo 10 del Reglamento del IRPF.

15. Rendimientos del trabajo percibidos por trabajos realizados en el extranjero que estén exentos en virtud de lo establecido en la NF del Impuesto y el artículo 11 del Reglamento del IRPF.

16. Prestaciones por entierro o sepelio que estén exentas en virtud de lo establecido en la NF del Impuesto.

17. Ayudas a favor de las personas que hayan desarrollado la hepatitis C como consecuencia de haber recibido tratamiento en el ámbito del sistema sanitario público, que estén exentas en virtud de lo establecido en la NF del Impuesto.

18. Los rendimientos del trabajo derivados de las prestaciones obtenidas en forma de renta por las personas con discapacidad que estén exentas en virtud de la NF del Impuesto.

19. Prestaciones económicas públicas vinculadas al servicio para cuidados en el entorno familiar y de asistencia personalizada que se derivan de la Ley de promoción de la autonomía personal y atención a las personas en situación de dependencia, que estén exentas en virtud de lo establecido en la NF del Impuesto.

20. Otras rentas exentas. Se incluirán en esta subclave las rentas exentas del Impuesto sobre la Renta de las Personas Físicas que sean distintas de las específicamente señaladas en las subclaves anteriores y posteriores.

21. Prestaciones por incapacidad permanente total cualificada que resulten exentas en virtud de lo establecido en la NF del Impuesto.

22 Pensiones no incluidas en la subclave 07 de este apartado que resulten exentas en virtud de lo establecido en la NF del Impuesto.

Además la retención tiene definidos una serie de datos como:

-% Por defecto: se puede poner un porcentaje fijo o no.

-Cuenta financiera: se debe seleccionar o bien una cuenta financiera genérica o bien indicar que se tome la cuenta de retenciones de la ficha de la entidad.