Para registrar las facturas de importación, para cumplir con el SII, hay que cambiar la operativa en Sigrid, ya que hay que tomar en cuenta el nuevo concepto DUA.

Factura del proveedor extranjero

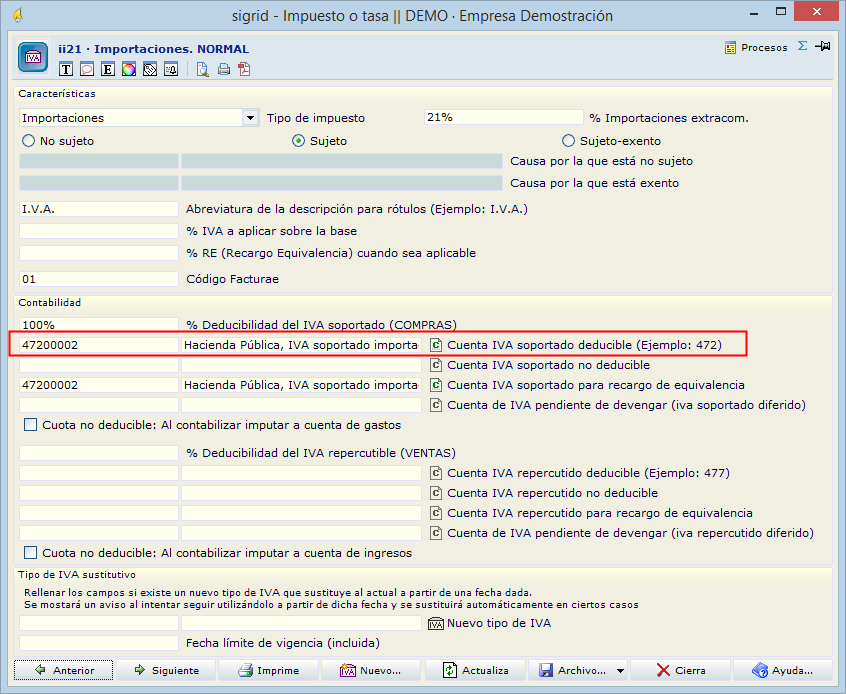

Es necesario crear, si no se tiene, un IVA de importación con el porcentaje que se vaya a utilizar, en este ejemplo el 21%, con una cuenta de IVA soportado específica para el IVA de importación.

Si los bienes a importar son bienes de inversión, se deberá crear una ficha de IVA específico puesto que el modelo 303 requiere esta información separada de la de la mercadería.

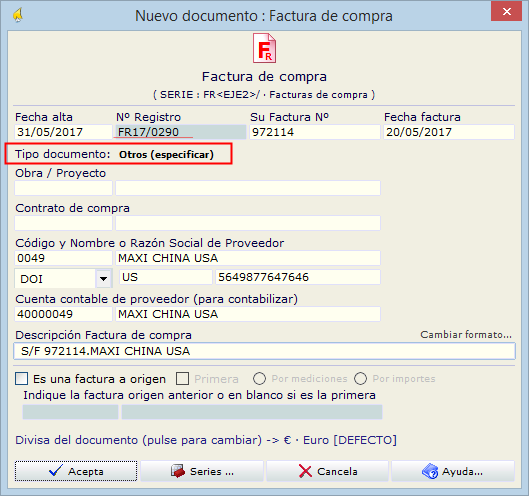

Puesto que no es obligatorio enviar la factura del proveedor a Hacienda, si no se quiere enviarla, esta factura se registrará como sigue:

Tipo de documento: Otros (especificar). Las facturas de este tipo NO SALDRÁN EN LA VENTANA DE ENVÍO DEL SII, POR LO TANTO NO SE MANDARÁN A HACIENDA.

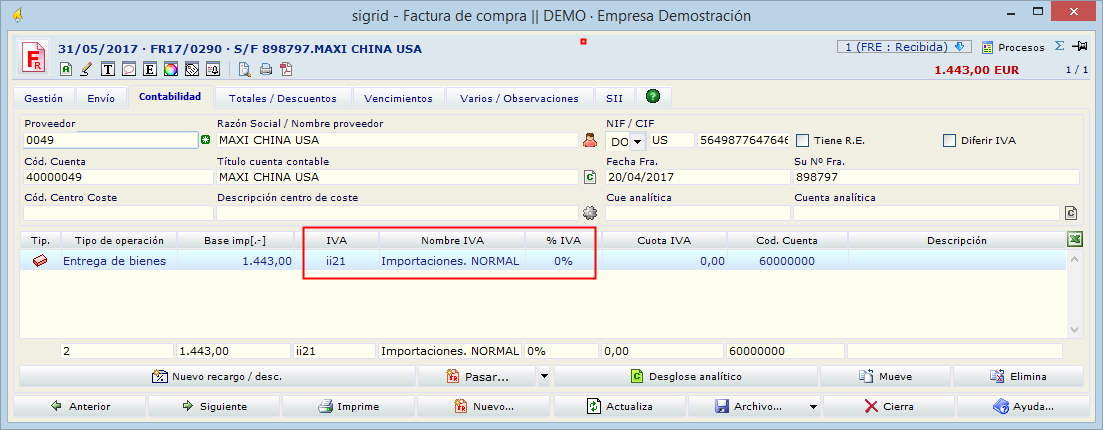

En la factura del proveedor extranjero se indicará el IVA de importación, que llevará cuota 0.

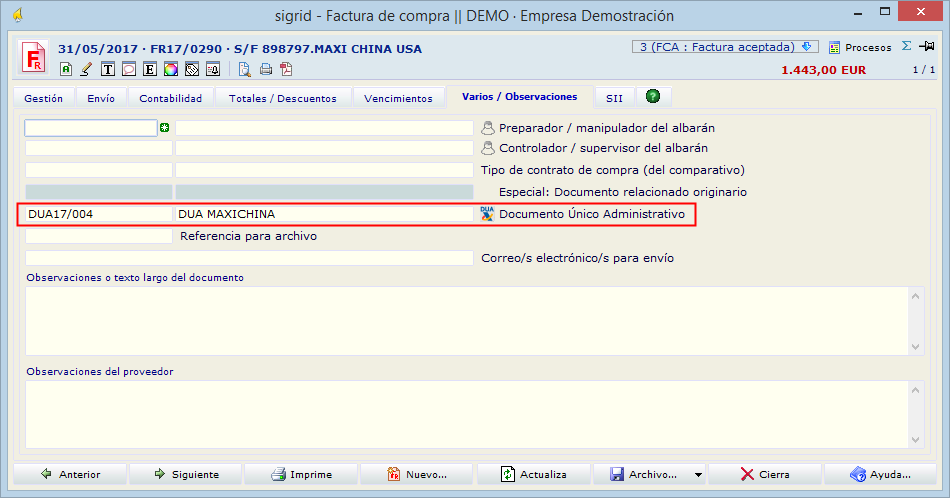

En la pestaña Varios/Observaciones de la factura del proveedor se indicará el DUA relacionado.

El asiento de la contabilización de la factura del proveedor extranjero será como sigue:

Factura del transitario

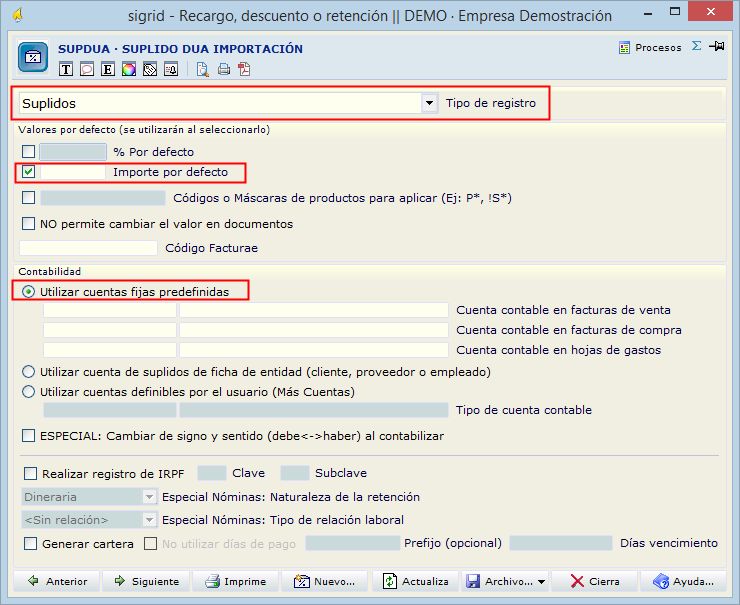

El SII indica que, de la factura del transitario, solo se registrará la parte que corresponda a la prestación de su servicio, excluyendo la cuantía del IVA a la importación, que se considera un suplido. Para cumplir con este requerimiento, hay que crear en Sigrid un concepto de tipo "Recargo, descuento o retención", cuyo tipo de registro será SUPLIDOS y marcar la casilla Importe por defecto, dejando el campo vacío.

Asimismo, hay que marcar el radio "Utilizar cuentas predefinidas" sin indicar ninguna, ya que éstas se indicarán en la factura del TRANSITARIO.

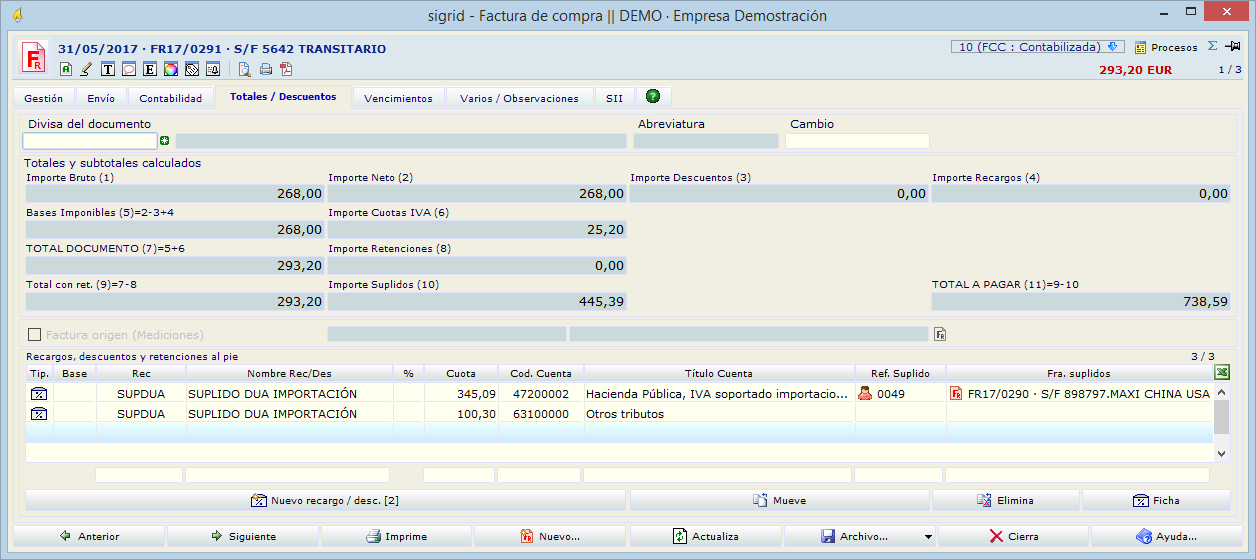

Llega la factura del transitario, por un importe total de 738,59 €, que incluye el IVA a la importación y otros aranceles.

En la factura del transitario, se introducirán las líneas correspondientes a sus servicios.

El IVA correspondiente a la importación, así como los aranceles si hubiera, se introducirán en la pestaña Totales/Descuentos como SUPLIDOS.

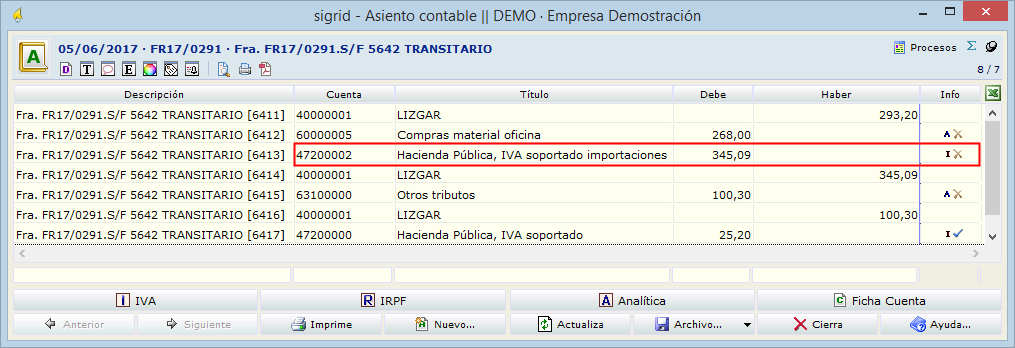

En este ejemplo se introducen dos líneas con suplidos, una corresponde al IVA de importación y la otra a los aranceles, puesto que se contabilizan a dos cuentas distintas, una a la 472*2 (IVA soportado importaciones) y la otra a la 631* (Otros tributos).

En la línea correspondiente al IVA de importación, se indica el proveedor extranjero y su correspondiente factura, en referencia a la cual se está pagando el IVA de importación.

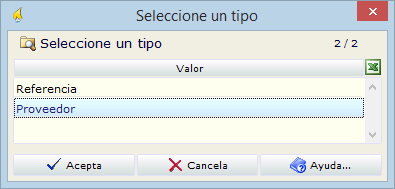

Digitando un asterisco en el campo Ref. Suplido, se abrirá por defecto la ventana de selección de conceptos Referencia. Pulsando la tecla Esc (escape), se ofrece la posibilidad de seleccionar la ventana de proveedores.

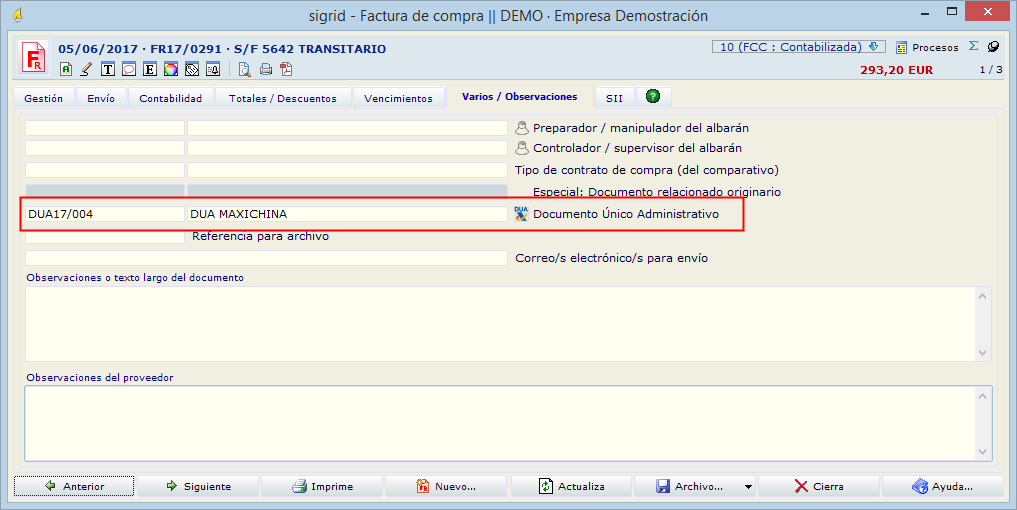

En la pestaña Varios/observaciones, se indica el DUA relacionado con esa importación, al igual que se hizo con la factura del proveedor extranjero.

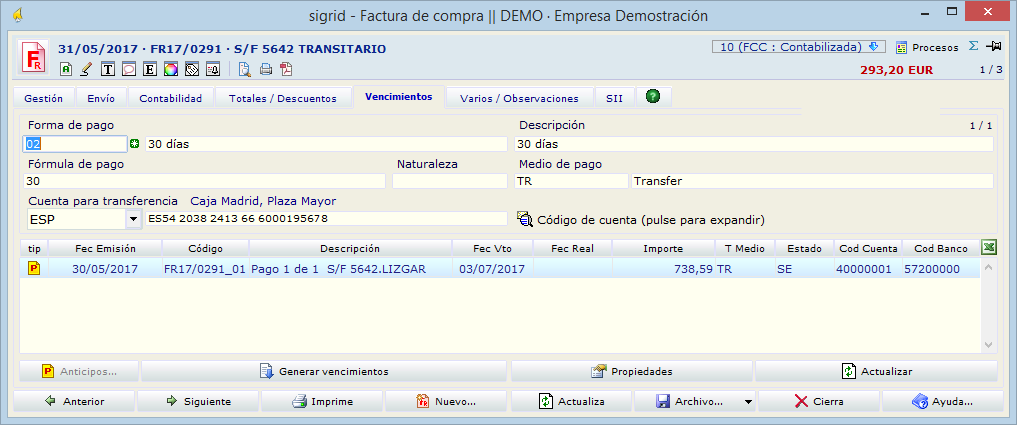

En la pestaña Vencimientos, se puede constatar que el importe a pagar es por el total de la factura del transitario, 738,59 €.

Al contabilizar la factura del transitario, se generará el siguiente asiento:

El apunte que corresponde al IVA soportado de importaciones, no llevará registro de IVA.