Operaciones con proveedores acogidos al RECC

En operaciones con proveedores acogidos al RECC, para hacer efectivo el devengo del IVA, se deben contabilizar los pagos (pasar a pagado) con la fecha en el que estos se hayan satisfecho total o parcialmente; en ese momento se grabará la fecha real de pago en los efectos. Sigrid utilizará la fecha real de pago para rellenar el campo Fecha devengo IVA en el registro de IVA de esas facturas. Al realizar la contabilización de los pagos, ese IVA aparecerá en las carpetas del Registro de IVA devengado y en los listados de comprobación o relativos al IVA a declarar.

Los asientos del tipo Pasar a cartera o Descuento de efectos, no afectarán al devengo del IVA.

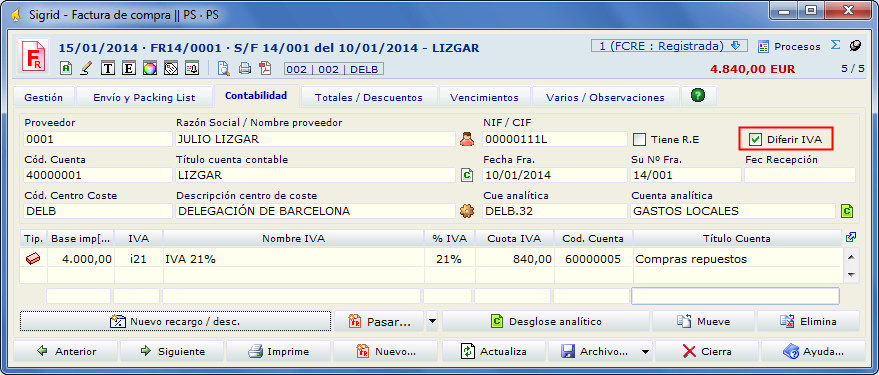

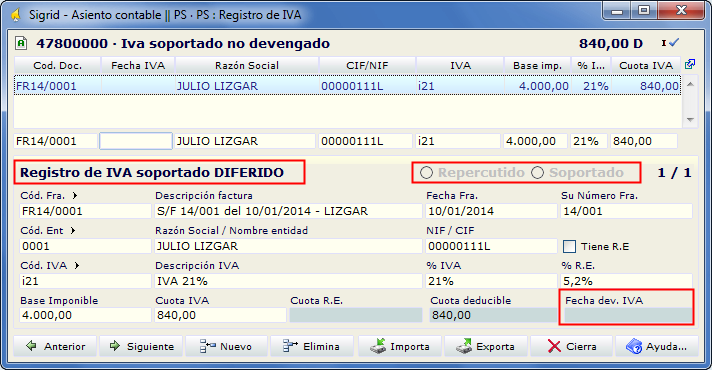

Factura con un vencimiento

Se registra una factura de compra de un proveedor acogido e incluida en el régimen. Por defecto, la casilla Diferir IVA está activada.

Al contabilizar la factura, se generará el asiento contable como el de cualquier factura pero Sigrid contabilizará el importe correspondiente al IVA contra la cuenta de IVA soportado no devengado en lugar de utilizar la cuenta de IVA soportado.

Al entrar en el registro de IVA, se puede comprobar que la fecha de devengo está vacía y que el tipo de registro es de IVA SOPORTADO DIFERIDO

La factura tiene un vencimiento. Se paga la factura en su totalidad el día 2 de febrero. Se contabiliza el pago. Automáticamente queda grabada, en el campo Fecha real de pago, la fecha que se haya indicado en el diálogo de contabilización.

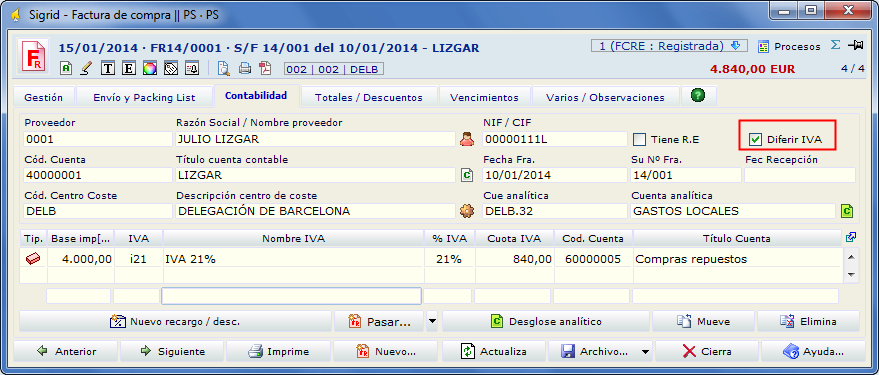

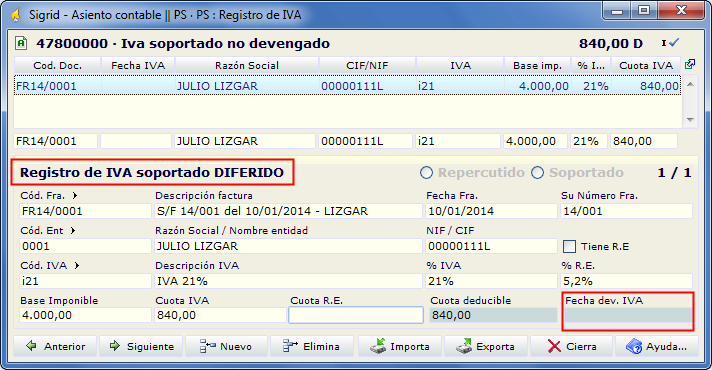

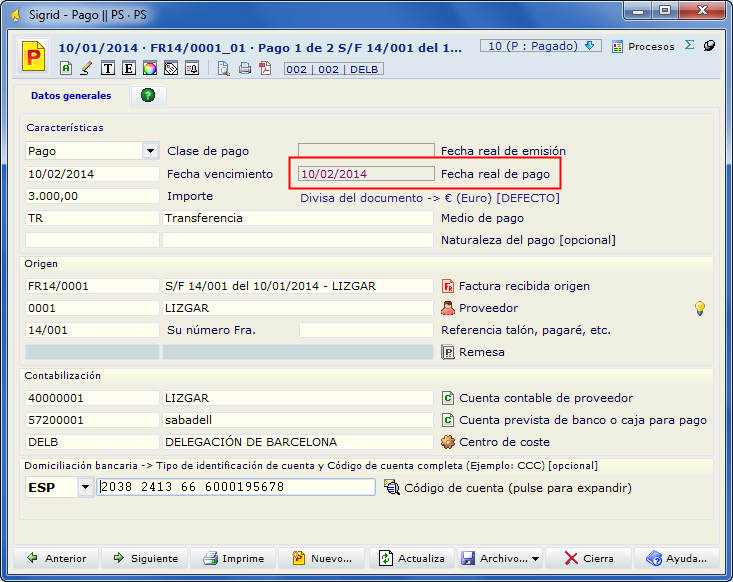

Factura con dos o más vencimientos

Se registra una factura de compra de un proveedor acogido e incluida en el régimen. Por defecto, la casilla Diferir IVA está activada.

Al contabilizar la factura, se generará el asiento contable como el de cualquier factura pero Sigrid contabilizará el importe correspondiente al IVA contra la cuenta de IVA soportado no devengado en lugar de utilizar la cuenta de IVA soportado.

Al entrar en el registro de IVA, se puede comprobar que la fecha de devengo está vacía y que el tipo de registro es de IVA SOPORTADO DIFERIDO

Los vencimientos de la factura son uno en febrero y el otro en marzo.

Se paga el vencimiento de febrero el día 10. Se contabiliza el pago. Automáticamente queda grabada, en el campo Fecha real de pago, la fecha que se haya indicado en el diálogo de contabilización.

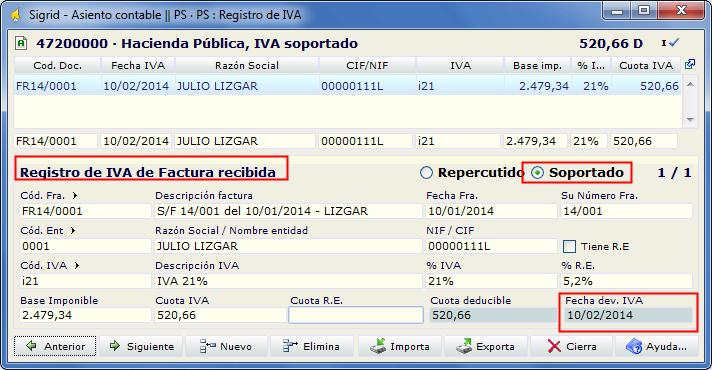

Al entrar en el asiento de contabilización, además de los apuntes correspondientes al proveedor y al banco, Sigrid ha añadido los apuntes de reclasificación del IVA: la cuenta del IVA soportado NO DEVENGADO y como contrapartida la cuenta del IVA soportado, pero sólo de la cantidad efectivamente pagada (3.000 €, primer vencimiento).

En el registros de IVA se puede comprobar que ahora el campo Fecha Devengo se ha rellenado y que el tipo de registro es Soportado.

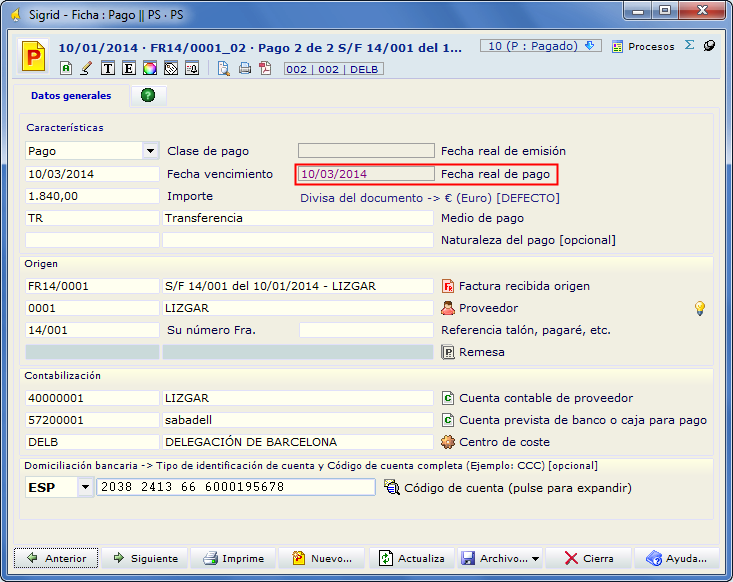

Se paga el segundo vencimiento el día 10 de marzo. Se contabiliza el pago. Automáticamente queda grabada, en el campo Fecha real de pago, la fecha que se haya indicado en el diálogo de contabilización.

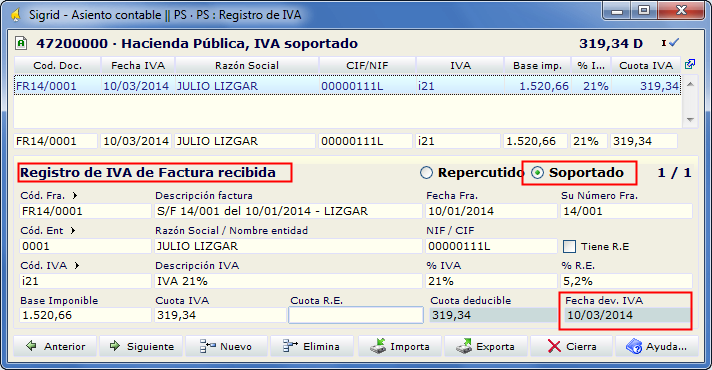

Al entrar en el asiento de contabilización, además de los apuntes correspondientes al proveedor y al banco, Sigrid ha añadido los apuntes de reclasificación del IVA: la cuenta del IVA soportado NO DEVENGADO y como contrapartida la cuenta del IVA soportado, pero sólo de la cantidad efectivamente pagada (1.840 €, segundo vencimiento).

En el registros de IVA se puede comprobar que ahora el campo Fecha Devengo se ha rellenado y que el tipo de registro es Soportado.

Operaciones con proveedores NO acogidos al RECC

En las facturas de proveedores NO acogidos al RECC, la casilla Diferir IVA estará desactivada y el devengo se hará efectivo al contabilizar la factura con la fecha establecida en el diálogo de contabilización de la misma.

Si se diera el caso de diferir el IVA en compras (constructoras), para el devengo del IVA en las operaciones con proveedores NO ACOGIDOS se tendrá que realizar el proceso de devengo del IVA diferido desde el Menú Procesos à Procesos liquidación IVA e IRPF à Proceso de devengar IVA soportado diferido.

Pagos agrupados

En el caso de agrupar pagos, por lo se que refiere a pagos de proveedores acogidos al RECC, se permitirán solamente DOS NIVELES DE AGRUPACIÓN y NO SE PERMITIRÁ DIVIDIR LOS COBROS/PAGOS AGRUPADOS ANTERIORMENTE.

Pagos divididos

El proceso de devengo del IVA funcionará como en el caso de las facturas con dos o más vencimientos, es decir sólo se devengará el IVA correspondiente a la cantidad efectivamente cobrada o pagada cuando se contabilicen los cobros y los pagos.

Compensación de pagos

En el caso de compensar un pago negativo con uno positivo por el mismo importe, el devengo se realizará mediante el proceso Proceso de devengar IVA soportado diferido desde el menú Procesos --> Procesos liquidación IVA e IRPF

Deshacer

Para eliminar un devengo generado por error, hay que deshacer los procesos de contabilización del pago y, a continuación, deshacer el proceso de contabilización de la factura.