Operaciones con Proveedores acogidos al RECC

La Ley del IVA determina que el nacimiento del derecho a la deducción de los sujetos pasivos NO acogidos al régimen especial del criterio de caja, pero que sean destinatarios de las operaciones incluidas en el mismo, en relación con las cuotas soportadas por esas operaciones, se producirá en el momento del pago total o parcial del importe de las mismas, por los importes efectivamente satisfechos, o, si estos no se han satisfecho, el 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación.

Lo anterior será de aplicación con independencia del momento en que se entienda realizado el hecho imponible. A estos efectos, deberá acreditarse el momento del pago, total o parcial, del importe de la operación.

La empresa no acogida sabrá si su proveedor está o no acogido al RECC por la factura recibida, ya que la normativa obliga a que toda factura y sus copias expedida por sujetos pasivos acogidos al régimen especial del criterio de caja referentes a operaciones a las que sea aplicable el mismo, contenga la mención de “régimen especial del criterio de caja”.

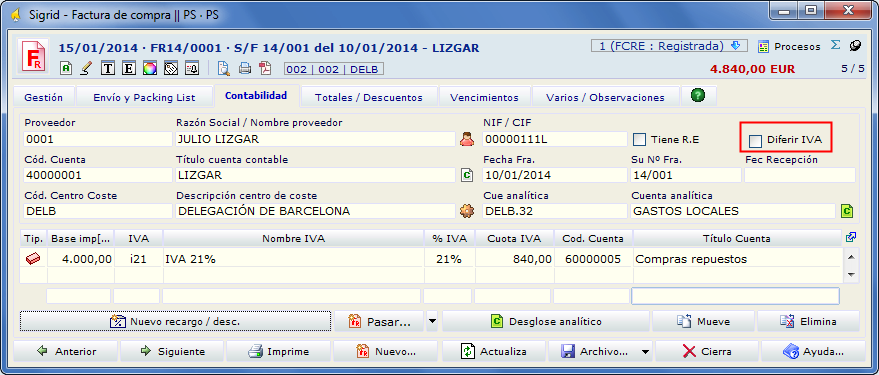

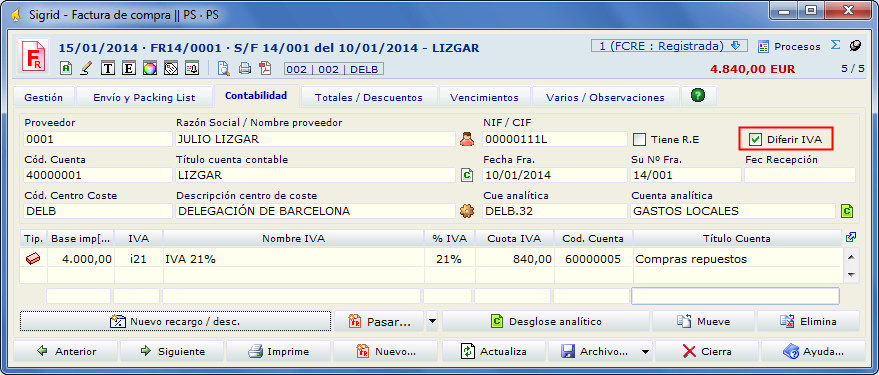

La factura de compra presentará - en la pestaña Contabilidad - la casilla Diferir IVA marcada, por tratarse de un proveedor acogido, siempre y cuando se haya activado la casilla El proveedor está acogido al régimen especial de caja (RECC) en la ficha del mismo.

Asiento de la factura

Sigrid generará los asientos donde el importe correspondiente al IVA se imputa a una cuenta contable de IVA soportado diferido y crea un registro de IVA con fecha de devengo en blanco y con tipo Registro de IVA soportado DIFERIDO.

Registro de IVA

El derecho a la deducción de las cuotas soportadas cuyo origen son operaciones con empresas acogidas al RECC, nace en el momento del pago total o parcial por los importes efectivamente satisfechos y por lo tanto al contabilizar los pagos correspondientes o, si el pago no se ha producido, la deducción se realizará el 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación.

Mientras no se devengue, el IVA de las operaciones con empresas sujetas al RECC no aparece en las carpetas del Registro de IVA devengado, ni en los listados de comprobación o relativos al IVA soportado, sino que se localiza en la carpeta de IVA diferido no devengado.

Operaciones con Proveedores NO acogidos al RECC

En las facturas de proveedores NO acogidos al RECC, la casilla estará desactivada y el devengo se hará efectivo al contabilizar la factura con la fecha establecida en el diálogo de contabilización de la misma.